10 Perguntas e Respostas sobre a hegemonia do dólar americano

Por Alfredo Vidiri - 27/04/2023 09:39

Os rumores sobre o fim do dólar são muito exagerados. O dólar continua sendo a moeda de reserva dominante no mundo, embora o mundo esteja se movendo em direção a um sistema monetário de múltiplas reservas. Nós explicamos.

Começando com o básico, o que é uma moeda de reserva?

Uma moeda de reserva é uma moeda que é utilizada em grandes quantidades, por muitos governos e instituições. É também utilizada para se estabelecerem os preços de bens comercializados no mercado global, assim como o petróleo, o ouro, propriedades, etc.. Em momentos de elevada incerteza é a moeda na qual os agentes econômicos compram como proteção do poder de compra.

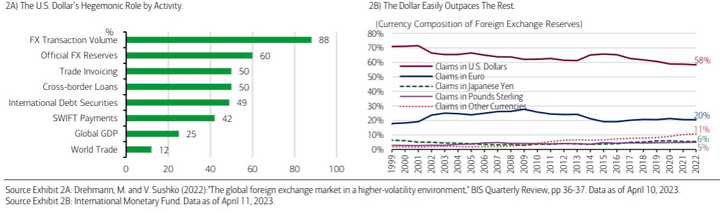

Atualmente, a moeda de reserva global é o dólar americano. Ela é a moeda do planeta, lubrificando o comércio global, investimentos, transações cambiais, empréstimos transfronteiriços, emissões de dívida e atividades relacionadas. É a moeda preferida de bancos centrais, multinacionais estrangeiras, fundos soberanos e outras instituições globais. O papel dominante do dólar na condução do comércio global é descrito sucintamente na imagem abaixo. 88% das transações cambiais são feitas em dólares e 60% das reservas cambiais dos países são em dólares. Em poucas palavras, a economia global funciona com dólares.

Fonte: Bank of America

Quais são as principais forças que sustentam o dólar americano?

Vários fatores sustentam estruturalmente o reinado do dólar – principalmente os mercados de capitais dos Estados Unidos, os mais profundos, amplos, líquidos e inovadores do mundo.

O poderio militar dos Estados Unidos, a demografia favorável do país e o histórico de flexibilidade, abertura e resiliência da economia são outras dinâmicas importantes que sustentam o dólar.

Considere também as cerca de 40.000 afiliadas estrangeiras de multinacionais dos EUA operando em todos os cantos do mundo, uma presença global que requer financiamento maciço em dólares transfronteiriços todos os dias.

A inércia institucional é outro fator a ser considerado, assim como o fato relacionado de que a economia global do pós-guerra prosperou muito sob o reinado do dólar.

Quais são os benefícios para a economia dos EUA do status do dólar como moeda dominante no mundo?

Como a principal moeda do mundo, há uma demanda estrangeira constante por dólares americanos e títulos lastreados em dólares, como os títulos do Tesouro dos EUA. Essa demanda, por sua vez, significa que os EUA podem tomar empréstimos de forma mais barata (a taxas de juros mais baixas) do que fariam de outra forma. Isso é um grande negócio para uma das maiores nações devedoras do mundo: os EUA.

Outro grande negócio: tomar empréstimos em dólares de credores estrangeiros mitiga os riscos cambiais para o governo dos EUA e outros tomadores de empréstimos dos EUA. Esse é um “privilégio” que outros governos, empresas e indivíduos não têm porque, quando tomam empréstimos em moedas estrangeiras, incorrem nos riscos decorrentes das oscilações nas taxas de câmbio.

Existem riscos negativos associados à hegemonia do dólar?

Sim, ou seja, que 1) baixos custos de empréstimos podem levar ao acúmulo excessivo de dívidas; e 2) a demanda global constante por dólares pode levar a surtos de excesso de força do dólar – notáveis durante as crises – minando a competitividade das exportações dos EUA e, portanto, a renda e os empregos de alguns trabalhadores americanos.

Quais são os desafios atuais para o reinado global do dólar?

O reinado do dólar não é um dado adquirido. Preocupações com a credibilidade do Fed no combate à inflação, preocupações com o déficit orçamentário federal dos EUA, a implantação de sanções econômicas e financeiras que proíbem o acesso aos mercados de capitais dos EUA (ou o “armamento das finanças”) - todos esses fatores, se deixados sem solução ou não resolvidos, podem corroer a atratividade do dólar como moeda de reserva ao longo do tempo. As políticas anti-inflacionárias dos EUA são fundamentais, assim como evitar políticas disfuncionais (por exemplo, o próximo debate sobre o teto da dívida).

Finalmente, a geopolítica não pode ser ignorada – o “armamento das finanças” do Ocidente estimulou vários países a procurar alternativas ao dólar na realização de transações internacionais. Alguns exemplos: a Índia está agora estabelecendo algum comércio em rúpias; Brasil, Rússia, Índia, China e África do Sul (BRICS) estão considerando a criação de uma nova moeda de reserva; e a Rússia e a Arábia Saudita estão recebendo alguns pagamentos pelas exportações de petróleo para a China em renminbi (RMB). A China também concluiu recentemente acordos de compensação de RMB com Paquistão, Argentina e Brasil.

A ascensão da China poderia destronar o dólar como moeda de reserva mundial?

Durante décadas, a China incentivou ativamente o maior uso do RMB em transações bilaterais. Até o momento, no entanto, e devido aos controles de capital da China e às preocupações dos investidores com a intervenção ativa de Pequim na economia, o RMB desempenha apenas um papel marginal nas finanças globais. De acordo com o Bank for International Settlements (BIS), o RMB é a 8ª moeda mais negociada no mundo, bem atrás do dólar americano, do qual cerca de 90% de todas as transações cambiais estão envolvidas. Como reserva de valor, menos de 3% das participações dos bancos centrais globais estão em RMB, contra cerca de 60% em dólares americanos.

Enquanto isso, enquanto cerca de 40% das transações globais são realizadas em dólares, a parcela similar do RMB é de apenas 3%. Finalmente, com cerca de US$ 22,4 trilhões, o mercado de títulos do tesouro dos EUA é cerca de duas vezes e meia maior que o mercado de títulos do governo da China (US$ 8,9 trilhões). No entanto, uma área a ser observada pela China reside no desenvolvimento de uma moeda digital pelo banco central; de acordo com uma pesquisa do BIS de 2021, 90% dos bancos centrais estão envolvidos em trabalhos relacionados a moedas digitais, sendo a China o mais avançado nesse caminho.

Quanta ameaça as moedas digitais do banco central (CBDC) representam para o dólar americano?

Os CBDCs devem ser observados de perto - a digitalização é uma marca registrada da economia global e imaginar um futuro monetário internacional mais digitalizado dificilmente é um exagero. No entanto, o aumento dos programas CBDC foi amplamente projetado por razões domésticas/internas, em vez de transações internacionais. A falta de padrões globais comuns, infra estruturas incompatíveis e barreiras regulatórias – devido a esses fatores, não se espera que os CBCDs interfiram no status de reserva do dólar tão cedo.

Além das moedas digitais e da China, que outras alternativas existem ao dólar?

O euro é a segunda maior moeda de reserva do mundo, com o euro respondendo por quase 21% das reservas do banco central no final de 2022. Isso é apenas um terço da participação global do dólar e reflete os mercados de capitais fragmentados e superficiais da Europa. A região criou com sucesso uma moeda única, mas não um mercado de capitais pan-europeu que reunisse e alocar o capital de forma mais eficaz. Quanto à libra e ao iene, o sol já se pôs nessas duas moedas. No final de 2022, cerca de 4,9% das reservas do banco central eram em libras, enquanto 5,5% eram em ienes. As “décadas perdidas” do Japão em termos de crescimento econômico e a saída do Reino Unido da União Europeia minaram o apelo global de suas respectivas moedas.

E quanto ao papel crescente das moedas não tradicionais nas finanças globais?

É aqui que fica interessante e onde se pode ver os contornos futuros de um mundo monetário multipolar tomando forma. Observe na imagem no começo do texto que o papel reduzido do dólar americano nas reservas cambiais globais não foi acompanhado por aumentos nas participações de outras moedas de reserva tradicionais - o euro, o iene e a libra. Em vez disso, os ganhos vieram de “outras moedas” ou das moedas da Austrália, Canadá, Suécia, Coreia do Sul, Cingapura e China.

De acordo com o Fundo Monetário Internacional (FMI), a participação das moedas de reserva não tradicionais aumentou de praticamente zero na virada do século para cerca de 11% em 2022, com o RMB respondendo por um quarto do afastamento do dólar e as outras moedas mencionadas respondem por três quartos do turno.

O crescente apetite por moedas não tradicionais reflete 1) a crescente liquidez desses mercados de câmbio e a queda dos custos de transação com a implantação de mais plataformas de negociação eletrônica, 2) o gerenciamento mais ativo dos gerentes de reservas do banco central em busca de rendimento e 3) rendimentos mais baixos sobre títulos do governo nos EUA, Europa, Japão e Reino Unido.

O que isso tem a ver com os meus investimentos?

Para o investidor brasileiro, a manutenção da hegemonia do dólar americano como a moeda de reserva mundial implica que na busca por ativos/investimentos de proteção e de diversificação global serão, predominantemente, dolarizados.

Em momentos de estresse global ou doméstico, o dólar tende a se valorizar em relação ao real. Atualmente o processo de internacionalização do patrimônio do investidor brasileiro está apenas começando, evidenciando uma evolução na educação financeira dos investidores domésticos.

Investir corretamente no exterior é imprescindível para o investidor ter mais tranquilidade e melhores retornos. Nossa equipe de analistas constrói carteiras com exposição no exterior e de maneira rápida e prática para você poder investir nos melhores títulos de renda fixa e empresas do mundo além das melhores táticas de proteção. Escrevemos um artigo (link) explicando como funciona a diversificação global.

Entre em contato com a nossa equipe para ouvir mais sobre ações específicas que você pode tomar hoje para os seus investimentos.

Categorias

Carteira de Ações

(0) Finanças

(9) Investimentos

(11) Economia

(6) Carta Mensal

(9) Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >