Tudo sobre Renda Fixa. Como investir?

Por Alfredo Vidiri - 20/04/2022 09:04

Fonte: O Globo

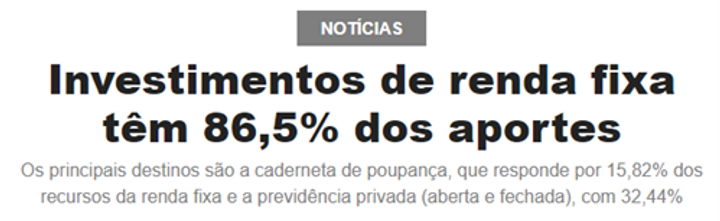

O investimento em renda fixa é muito procurado tanto pelos investidores conservadores quanto pelos agressivos. Segundo a Planejar, órgão que certifica os planejadores financeiros, de R$ 5,9 trilhões investidos no Brasil mais de 80% estão investidos em ativos de renda fixa.

De acordo com a Planejar, o principal destino dos aportes em renda fixa é a previdência privada com 32,44%. Logo após, temos a poupança com 15,82%.

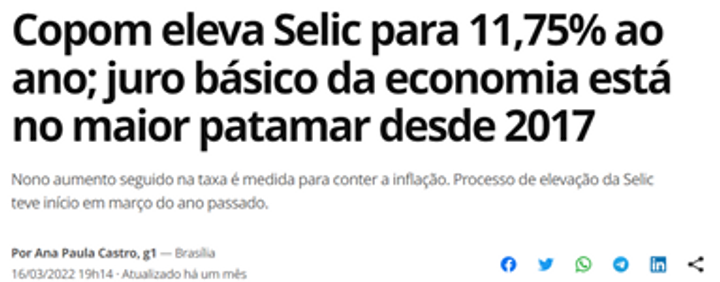

Os investimentos dessa classe também tem seu espaço nas carteiras mais agressivas, podendo gerar retornos satisfatórios. Principalmente no ano 2022 em diante, onde a taxa básica de juros da economia brasileira já se encontra em patamar elevado.

Fonte: O Globo

Há diversos critérios ao investir em renda fixa, como sua rentabilidade, riscos, tributos etc.

Para entender melhor o mercado de renda fixa, iremos apresentar os principais assuntos sobre essa modalidade:

• Como a renda fixa funciona?

• Formas de remuneração dos títulos de renda fixa no Brasil

• Investimentos em Renda Fixa disponíveis?

• Tributação

• Riscos da Renda Fixa

• Perguntas Frequentes

• Conclusão

Como a renda fixa funciona?

A renda fixa é comumente associada ao investidor com um perfil mais conservador, que se caracteriza por bons retornos sem deixar de lado a segurança e estabilidade do rendimento. Ao investir em renda fixa, você já sabe quanto você vai ter de retorno ao final de sua aplicação.

Existem diversos títulos de renda fixa com diferentes características, vantagens e formas de remuneração.

Formas de remuneração dos títulos de renda fixa no Brasil?

O mercado financeiro brasileiro remunera as aplicações de renda fixa das seguintes maneiras:

• Pré-fixada

• Pós-fixada

• Indexada a inflação

A remuneração pré-fixada define a taxa de juros que serão pagos no momento da aplicação, revelando ao investidor exatamente qual será o seu retorno. A taxa de juros de um título pré-fixado mantém-se inalterada mesmo diante de variações que venham ocorrer nos juros de mercado, sendo mais atraentes em momentos de redução das taxas de juros de mercado.

Já a taxa pós-fixada expressa geralmente a remuneração do título como um percentual da Selic ou CDI (Certificado de Depósito Interfinanceiro), como por exemplo “ CDI+2% ao ano ou 120% do CDI ao ano”. Esta taxa acompanha o mercado e se sai melhor em momentos de aumento dos juros praticados no mercado.

A remuneração indexada a inflação, formando uma taxa real líquida da inflação. O título rende uma taxa fixa pré acordada adicionado da variação da inflação do período, como por exemplo "IPCA+2% ao ano". Os índices de inflação utilizados são IPCA, IGPM ou INPC.

Tipos de Investimentos em Renda Fixa

Certificado/Recibo de Depósito Bancário (CDB/RDB)

Os CDBs e RDBs são títulos de renda fixa, representativos de depósitos a prazo realizados por pessoas físicas e jurídicas, e emitidos pelos Bancos. Os recursos captados pela colocação desses títulos são destinados principalmente para lastrear operações de financiamento de capital de giro.

A remuneração pode ser feita em taxa pré-fixada, pós-fixada, taxa flutuante (atrelada há algum índice, como CDI, IPCA).

Um exemplo:

Um banco anuncia pagar 5% ao ano para aplicação em CDB de sua emissão. Desse modo ele conseguiu captar R$ 200 milhões. A partir disso ele consegue emprestar para diversas empresas que necessitam de recursos rápidos como manutenção da folha salarial, pagamento de tributos, fornecedores, entre outros.

Normalmente o banco empresta a uma taxa superior a taxa que ele captou. Nesse exemplo seria maior do que 5% ao ano. A diferença entre a taxa em que o banco paga no CDB e a taxa que ele empresta é chamada de spread bancário.

O investidor de CDB/RDB não é isento de imposto. A incidência do imposto depende do prazo no qual o investimento ficou investido, e o imposto é sobre o rendimento e não sobre o total.

A aplicação em CDB possui a garantia do Fundo Garantidor de Crédito (FGC) em até R$ 250 mil por CPF e instituição financeira, em caso de falência da mesma.

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio)

As LCIs e LCAs possuem o volume elevado de investimento no mercado brasileiro.

Diferente do CDB, em que o banco capta o dinheiro dos investidores para ele oferecer crédito para atividade em geral, nesta modalidade ele capta para oferecer crédito especificamente para o setor imobiliário e do agronegócio.

LCI e LCA são garantidas pelo Fundo Garantidor de Crédito em até R$ 250 mil.

LF (Letra Financeira)

As Letras Financeiras são usadas para captação das instituições financeiras, que pagam juros para os credores que aplicaram o dinheiro nessa modalidade.

O valor mínimo de uma Letra Financeira é de R$ 150 mil, podendo ter uma aplicação mínima maior.

Normalmente, o investidor poderá resgatar o principal acrescidos de juros a partir de 2 anos.

As Letras Financeiras não possuem garantia do FGC.

Debêntures

Debêntures são títulos de renda fixa emitidos por empresas para captar investimentos. Nesse caso, você empresta dinheiro diretamente a uma organização que devolve o capital com juros ao final da aplicação, seguindo as mesmas regras dos títulos anteriores.

Assim, ao comprar uma debênture você se torna credor da companhia e ajuda essa empresa a financiar investimentos e projetos.

No mercado, existem debêntures normais, que são tributadas pelo IR, e debêntures incentivadas, que são isentas de tributação por estarem ligadas a projetos de infraestrutura.

A rentabilidade costuma ser mais atrativa do que de outros títulos, mas os prazos de resgate são os mais longos da renda fixa.

Ao contrário de LCI e LCA, não contam com a cobertura do FGC.

Títulos Públicos

Assim como uma empresa, o governo brasileiro pode emitir seus títulos de dívidas. Eles apresentam dois principais objetivos: O primeiro é financiar os déficits orçamentários do Governo e em segundo plano serve como instrumento de política monetária.

Ao vender títulos públicos no mercado, o Banco Central retira dinheiro de circulação, reduzindo a liquidez da economia. Na recompra desses títulos o efeito é inverso.

Os títulos públicos são títulos de renda fixa e é uma alternativa mais conservadora, oferecendo menor risco, por que tem como garantia o Tesouro Nacional.

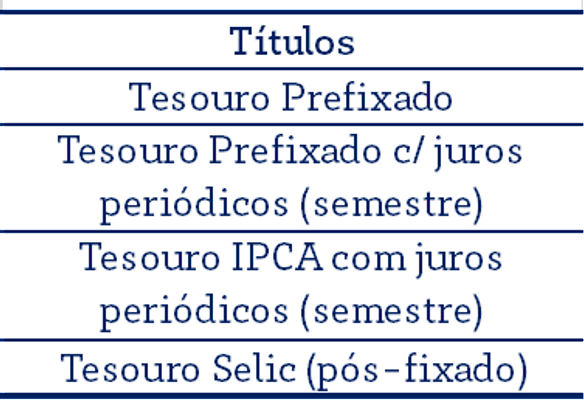

A remuneração dos títulos públicos praticadas são: pré-fixados (Tesouro Prefixado ou LTN) , pré-fixados com cupom (Tesouro Prefixado com cupom ou NTN-F), pós-fixado atrelado ao IPCA (Tesouro IPCA ou NTN-B) e pós-fixado atrelado a SELIC (Tesouro Selic ou LFT). Eles não possuem garantia do FGC.

No gráfico abaixo, temos os títulos públicos mais comuns.

Fonte: Sapiens

Fundos de Renda Fixa

Os fundos de renda fixa são fundos de investimentos compostos por no mínimo 80% de ativos de renda fixa, como CDBs, títulos públicos e LCIs/LCAs.

Eles funcionam como um “condomínio” em que um gestor profissional (que seria o “síndico”) administra os ativos do fundo e cada investidor cotista coloca sua parte em capital (que seria o “aluguel”), formando uma aplicação coletiva. Um dos grandes benefícios é a diversificação dos investimentos e a exposição em ativos que somente investidores profissionais (acima de R$ 10 milhões) podem investir.

Ao comprar uma cota, você tem direito a receber os rendimentos do fundo na proporção do seu investimento.

Em sua maioria, os fundos de renda fixa têm como benchmarks (índices de referência) a taxa Selic e o CDI. (não possuem garantia do FGC)

CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis Imobiliários do Agronegócio)

Os títulos de CRI e CRA são emitidos por instituições securitizadoras, com o objetivo de financiar tanto o setor imobiliário quanto o do agronegócio.

São muito semelhantes ao LCI e LCA, que por finalidade é a mesma.

Há grande diferença entre as Letras de Crédito (LCs) e os Certificados de Recebíveis (CRs) é de quem emite o título.

Nas LCs, os bancos emitem os títulos, por isso possui uma rentabilidade menor e um risco menor também (proteção do FGC).

Já nos CRs, as securitizadoras emitem o título, possuindo uma maior rentabilidade e um maior risco, sendo apenas protegida pela promessa da empresa em pagar e por garantias reais atreladas ao CR, como os imóveis da devedora.

Quanto mais duvidosa é a capacidade de pagamento por parte do negócio, maior o retorno exigido, ou seja, a taxa.

Riscos da Renda Fixa

Na renda fixa há diversos riscos que devemos estar cientes. Vamos a eles.

Risco de Crédito

Esse risco é relacionado a saúde financeira do emissor do título.

O emissor pode não cumprir com suas obrigações, causando perdas ao investidor.

Esse risco é mitigado nos títulos que possuem a garantia do FGC.

Risco de Mercado

O risco de mercado é atrelado as flutuações de mercado proveniente do cenário macroeconômico (juros e inflação).

Quanto maior o prazo de vencimento do título (duration), maior o risco de mercado.

Risco de Liquidez

Esse tipo de risco é proveniente da falta de recursos no momento que o investidor quer vender o título.

Para vender o título antes do vencimento, o investidor deve vender no mercado secundário, onde ele pode não conseguir encontrar um comprador do seu título no momento desejado.

Seguem alguns fatores que afetam a liquidez do ativo:

1 - Diferença entre preço de compra e preço de venda: Normalmente há uma diferença entre o preço que o comprador está disposto a pagar pelo ativo e o preço pelo qual o vendedor está disposto a vender o ativo.

Esta diferença deve se ajustar entre os dois preços para que o negócio seja fechado, levando a uma perda relativa ao valor inicial esperado de compra/venda por ambas as partes.

2 - Preço unitário (PU): quanto menor for o PU do título, maior tende a ser a pulverização do ativo no mercado, o que diminui o risco de liquidez.

3 - Tamanho da emissão: quanto maior o tamanho da emissão, maior tende a ser a pulverização do ativo no mercado. Por haver grande quantidade de recursos e investidores investidos, o risco de liquidez reduz.

4 - Oferta pública (ICVM 400): não há restrição quanto ao número de clientes que podem investir. O investidor não precisa ser qualificado para investir no ativo, a não ser que haja exigência da emissão.

5 - Oferta pública com esforços restritos (ICVM 476): É uma modalidade de captação que restringe a quantidade de investidores, o que aumenta risco de liquidez.

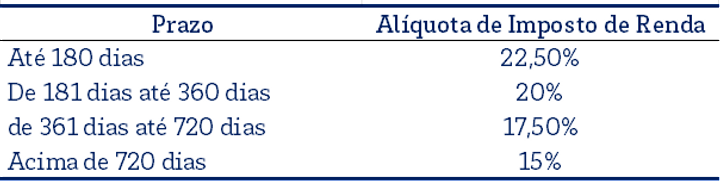

Tributação da Renda Fixa

Os únicos títulos que não possuem cobrança do imposto de renda são o LCI, LCA, CRI, CRA e Debêntures Incentivadas. Não importa por quanto tempo aplicar, essas modalidades são isentas.

Já a aplicação em LF, tem prazo mínimo de 2 anos e a taxa de imposto de renda é de 15%.

Mas os demais títulos, como CDB, títulos públicos, fundos de renda fixa e Debêntures seguem as seguintes tabelas. (a alíquota é deduzida somente do rendimento)

Tabela do IR. Fonte: Sapiens

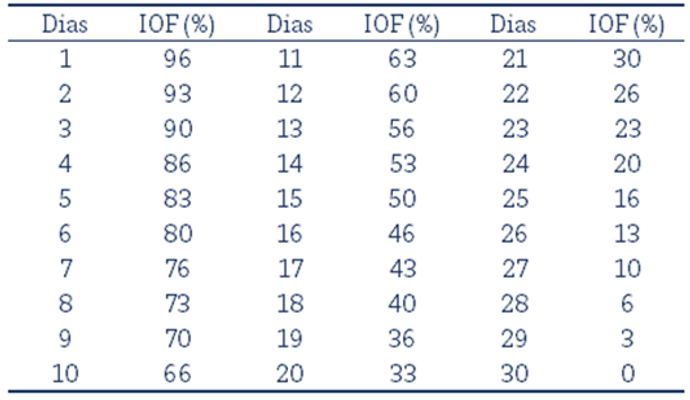

Para resgates dentro do período de 30 dias há incidência de IOF.

Tabela do IOF. Fonte: Sapiens

Perguntas Frequentes

Posso resgatar títulos de Renda Fixa antes do vencimento?

Se o título possui liquidez, sim. Não é aconselhável por que quanto mais cedo você resgata, maior será a alíquota do Imposto de Renda (salve os títulos isentos de IR).

Qual o valor mínimo para investir em Renda Fixa?

A partir de R$ 36,00 você já pode investir em renda fixa.

Conclusão

O mercado financeiro disponibiliza diversos produtos para diferentes tipos de perfil de risco. Uma pessoa mais conservadora terá mais apreço para investimentos de renda fixa.

Em contrapartida, não quer dizer que a renda fixa somente será para portfólios conservadores. Há espaço para a renda fixa em carteiras mais agressivas.

Portanto, há diversos níveis de risco nos títulos de renda fixa que devemos ficar atentos ao investir.

Quer investir nos melhores ativos de renda fixa do mercado? Entre em contato conosco e agende já uma consulta com os nossos especialistas.

Compartilhe e siga as nossas redes sociais para mais conteúdos.

Categorias

Carteira de Ações

(0) Finanças

(9) Investimentos

(11) Economia

(6) Carta Mensal

(9) Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >