Carta Mensal - Fevereiro 2023

Por Sapiens Consultoria - 16/03/2023 03:43

Percepções semanais

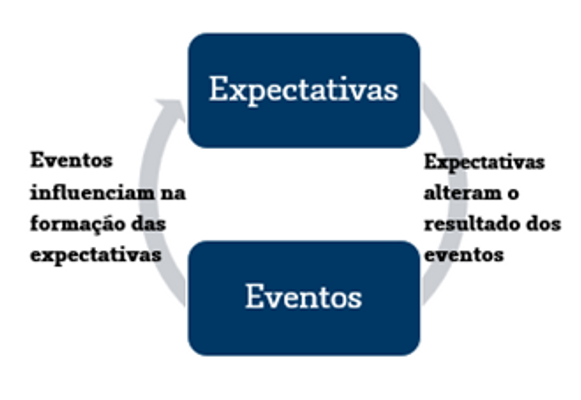

O mês de fevereiro de 2023 foi marcado por muitas incertezas e desafios nos mercados globais. Nesse contexto, a teoria da Reflexividade de George Soros pode ser útil para entender melhor a dinâmica dos mercados e suas reações aos acontecimentos.

Segundo Soros, a Reflexividade é um processo em que as expectativas dos agentes econômicos influenciam os eventos econômicos, que por sua vez afetam as expectativas, criando um ciclo de retroalimentação.

Nos primeiros dias de fevereiro, o mercado de trabalho nos Estados Unidos apresentou dados surpreendentemente fortes, levantando dúvidas sobre possíveis cortes de juros no segundo semestre. O indicador de custo de frete atingiu níveis pré-pandemia, evidenciando que a inflação na oferta estava caindo, o que afetou a inflação global. A Europa teve um inverno mais ameno e uma inflação em queda, o que levou a revisões positivas de crescimento econômico, fortalecendo a demanda e o euro.

Na segunda semana de fevereiro, o FED continuou enfatizando que aumentaria as taxas de juros se a economia dos Estados Unidos continuasse a crescer. Além disso, a Rússia retaliou o preço teto imposto pela OTAN, cortando sua oferta de petróleo. Na China, a reabertura continuou e as revisões positivas de crescimento econômico deveriam continuar à medida que os dados de atividade incorporassem a reabertura.

No Brasil, a situação externa era favorável às commodities, com um crescimento melhor do que o esperado e fortalecimento das moedas contra o dólar. No entanto, a incerteza em relação à trajetória da dívida e uma comunicação agressiva de diversos líderes do governo atual persistiam, enquanto a atividade dava sinais de fraqueza.

Na terceira semana de fevereiro, a economia global permanecia em um cenário de incertezas e desafios. Nos Estados Unidos, a ata do FOMC de fevereiro destacou o enfraquecimento do setor imobiliário e a redução do preço dos bens, o que teve um efeito desinflacionário, mas a força do mercado de trabalho e da inflação de serviços foi destacada. Enquanto isso, a guerra na Ucrânia elevou o patamar de risco e aumentou as incertezas no mercado global. Na China, o caminho da reabertura continuou e há expectativas de revisões positivas de crescimento econômico.

Na quarta semana de fevereiro, a economia chinesa continuou a apresentar inflação controlada, juros baixos e forte consumo. Enquanto isso, na Europa, a preocupação com os dados inflacionários aumentou, o que levou a apostas de maiores taxas de juros pela economia do BCE. Nos Estados Unidos, a inflação estava cedendo, mas a atividade econômica permaneceu positiva e o mercado de trabalho seguiu forte. No Brasil, alguns indicadores mostraram um enfraquecimento da demanda, mas a inflação persistiu, com o governo "reonerando" os impostos sobre os combustíveis.

Em fevereiro, houve uma reversão da tendência de queda nos juros globais e no dólar fraco, com expectativas de maiores taxas de juros, o que afetou os ativos dos mercados emergentes. Em um cenário global incerto e desafiador, a estratégia de investimento defensiva e cautelosa se mostrou uma escolha sábia.

O mês de fevereiro mostrou que os mercados globais estão em constante mudança e que a teoria da Reflexividade pode ser uma ferramenta valiosa para entender melhor essa dinâmica. A incerteza prevaleceu em muitos aspectos, como o futuro da política monetária dos EUA, as tensões geopolíticas na Ucrânia, a situação fiscal no Brasil e os desafios inflacionários na Europa.

Cenário

O cenário no mercado global ainda se mostra desafiador. Ainda falta clareza sobre o fim do processo de aperto monetário. Os dados de atividade econômica nos EUA ainda parecem mistos.

A crescente elevação das incertezas durante o ano nós levaram a aumentar a posição em renda fixa conservadora para os clientes, aproveitando da elevação dos juros brasileiros e ditando um maior conservadorismo nas carteiras.

No Brasil, o IPCA em fevereiro permaneceu persistente (0,84%), apesar de apresentar um acumulado mais baixo (5,60% nos 12 meses). Para o Ibovespa, o mês foi de forte queda (-7,49%) diante da continuação do aperto monetário global e aversão à risco para ativos brasileiros. O índice de fundos imobiliários também apresentou leve queda (-0,45%).

Já o índice de ações americanas em real (IVVB11) apresentou leve alta (0,48%), beneficiado pela alta no dólar, que compensou a queda do S&P 500.

Quer investir nos melhores ativos do mercado com segurança? Entre em contato conosco e agende já uma consulta com os nossos especialistas.

Compartilhe e siga as nossas redes sociais para mais conteúdos.

Categorias

Carteira de Ações

(0) Finanças

(9) Investimentos

(11) Economia

(6) Carta Mensal

(9) Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >