Os Fundos de previdência privada se assemelham aos fundos de investimento e são comumente utilizados como uma complementação da previdência social (INSS).

Apesar da semelhança, a previdência privada possui características próprias, como:

• Dedução tributária: os valores aportados nos fundos PGBL podem ser abatidos na renda tributável, com um limite de 12%;

• Alíquota reduzida: além do benefício fiscal da dedução, a modalidade regressiva garante a redução do imposto de renda pago até um piso de 10% após 10 anos da primeira contribuição;

• Portabilidade: é possível troca de plano e de fundo na fase de contribuição sem precisar resgatar os recursos investidos;

• Limitação: os fundos de previdência privada são fortemente regulados e possuem rígidas restrições nas exposições a diferentes classes de investimento;

• Instrumento para sucessão patrimonial: há isenção tributária na transmissão da previdência privada para os herdeiros.

• Não há Come-cotas: esta forma de adiantamento do imposto de renda não ocorre nos fundos de previdência privada.

Há várias características que destacam a previdência privada entre outros veículos de investimento. Contudo, é importante entender a fundo seu funcionamento e verificar se realmente faz sentindo a inclusão deste instrumento dentro de seu portfólio de investimento.

As siglas PGBL (Programa Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre) são nomes das modalidades de planos disponíveis na previdência privada. Mas afinal, o que há de diferente neles?

A principal diferença está na incidência de impostos. Em caso de resgate no VGBL o imposto de renda é calculado apenas sobre o rendimento da aplicação. Já no PGBL é sobre o montante total do resgate.

Segue um exemplo para ilustrar: um resgate de uma aplicação no valor de R$ 100.000,00, dos quais R$ 60.000,00 são da aplicação inicial e R$ 40.000,00 são de rendimentos. Caso o plano seja VGBL e a alíquota seja 15%, o imposto pago será de R$ 6.000,00. Se o plano for PGBL e a alíquota for 10%, o imposto pago será de R$ 10.000,00.

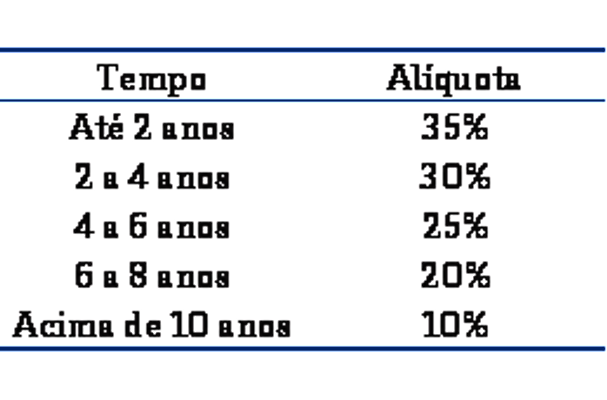

Além de decidir o plano você deve decidir o regime tributário. Há dois tipos: REGRESSIVO e PROGRESIVO. No regime Regressivo, a alíquota varia de acordo com o tempo de permanência do plano. Veja a tabela abaixo:

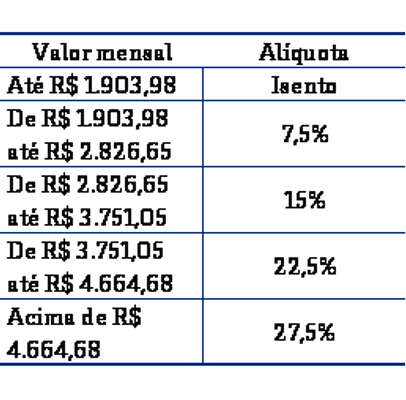

Pelo regime Progressivo a alíquota varia de acordo com a faixa do benefício mensal, assim como o Imposto de Renda. Veja a tabela abaixo:

Outra diferença é a possibilidade de dedução tributária nos planos PGBL. Esta característica só é aproveitada para quem declara o imposto de renda na modalidade completa e está limitada a 12% de sua renda bruta anual. Importante recordar que só é possível usufruir deste benefício caso contribua regularmente para o INSS.

Desta forma, o VGBL é indicado para pessoas que não possuem a obrigatoriedade de declarar imposto de renda ou que declara pelo modelo simplificado. Já o PGBL é indicado para quem declara através do modelo completo do imposto de renda.

Já nas modalidades de tributação, a regressiva é interessante para investimentos de longo prazo, já a progressiva pode ser mais vantajosa para resgates de curto prazo e benefícios mensais mais baixos.

A previdência privada pode ser utilizada para planejamento sucessório. Os recursos não entram no inventário, o que acelera o acesso dos beneficiários ao montante financeiro e reduz os custos.

Contudo, é necessário que sejam tomadas algumas precauções. Por não entrar no inventário, os valores dentro da previdência privada não são submetidos às regras de sucessão contidas no Código Civil, abrindo possibilidade de fraudar os herdeiros.

O Código Civil determina que ao menos 50% dos valores dentro do inventário sejam destinados aos herdeiros necessários, os 50% restantes podem ter destinação diversa. Por não entrar no inventário, os valores da previdência privada vão para o beneficiário do plano, que não necessariamente é um herdeiro.

Por este motivo, há decisões judiciais a favor de incluir a previdência privada dentro do inventário quando se identifica a fraude aos herdeiros ou a utilização da previdência meramente como instrumento de investimento financeiro.

Investir na previdência privada requer uma análise centrada em seu orçamento e objetivos. Talvez as soluções da previdência privada encaixam na sua realidade.

A Sapiens fornece todo o suporte para que você escolha uma previdência privada coerente com os seus objetivos.

Entre em contato com a nossa equipe para ouvir mais sobre ações específicas que você pode tomar hoje para os seus investimentos.

Se você for novo na Sapiens, preencha as informações na caixa Entre em contato abaixo para saber como podemos ajudá-lo a alcançar seus objetivos financeiros, e entraremos em contato.

Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >