A independência financeira tornou-se um tópico muito popular entre os brasileiros com a popularização dos investimentos financeiros (bolsa de valores, fundos de investimento, entre outros).

Este estágio da vida é alcançado quando não mais é necessário trabalhar para custear as despesas. A renda passa a ser gerada a partir de uma ou mais fontes passivas como a aposentadoria, aluguel e investimentos financeiros.

No caso do último, a renda passiva pode ser gerada de duas formas: renda recorrente de dividendos de ações, fundos imobiliários e pagamento de cupons em títulos de renda fixa; ou a realização do ganho de capital (valorização do preço de um ativo). Desta forma, a independência financeira passa a ser relacionada como algo muito distante porque é associada com grandes quantias de dinheiro.

Contudo, este objetivo é alcançável desde que haja equilíbrio entre os seguintes critérios: tamanho da renda passiva desejada; aportes mensais a serem feitos; a quantidade de anos entre hoje e a idade de aposentadoria; o perfil de risco do investidor.

O caminho até a independência financeira é longo e requer disciplina e muita consistência. Por isso, seguem 4 dicas para que você caminhe nessa jornada com mais clareza.

Comece definindo seu objetivo de aposentadoria para descobrir o quanto será necessário poupar por mês. É importante que a renda passiva mensal desejada não seja tão distante da sua receita mensal atual.

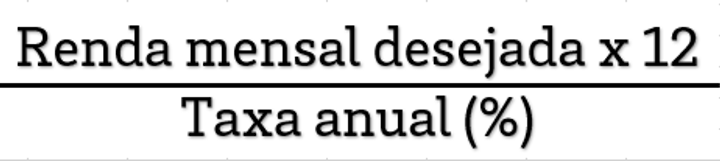

Para descobrir o patrimônio necessário capaz de gerar a renda passiva mensal desejada, utilize a seguinte fórmula:

A taxa anual se refere a rentabilidade anual acima da inflação a ser perseguida pelo seu portfólio de investimentos ou o dividend yield das ações e fundos imobiliários que compõe o portfólio.

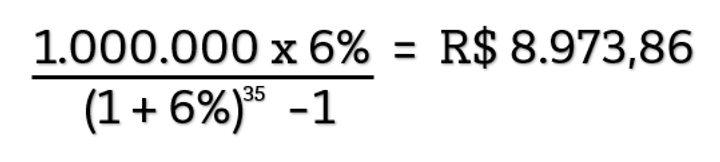

Segue um exemplo: João possui receita mensal atual de R$ 5.000,00, hoje possui 30 anos e gostaria de se aposentar aos 65. Para obter uma renda passiva igual a sua receita mensal atual, considerando uma taxa de 6% ao ano acima da inflação, teremos:

O fato de estarmos almejando uma rentabilidade acima da inflação (rentabilidade real) considera a correção pela inflação no tempo.

Portanto, descobrimos que João precisará de R$ 1.000.000,00 e uma rentabilidade real anual de 6% ao ano para alcançar seu objetivo. Agora precisamos descobrir o quanto ele terá que poupar mensalmente para alcançar este objetivo.

Para isso, utilize a seguinte fórmula:

Continuando com o exemplo de João, o Valor Objetivo se refere ao valor que descobrimos que ele precisará, no caso, R$ 1.000.000,00. A taxa poderá ser a mesma utilizada anteriormente, 6%. O tempo é a quantidade de anos (ou meses) entre hoje e o momento de aposentadoria, neste caso, são 35 anos ou 420 meses (como dito acima, João possui 30 anos hoje e quer se aposentar aos 65)

Aqui é necessário tomar um cuidado. Caso a taxa utilizada seja anual, é necessário que o tempo seja em anos. Se ela for uma taxa mensal, então deverá ser utilizada a quantidade de meses.

O resultado da conta feito em meses é mais preciso quando se fala de aportes mensais, contudo, para simplificar, vamos utilizar o exemplo em anos. Por esse motivo, teremos que dividir o resultado da formula por 12 meses.

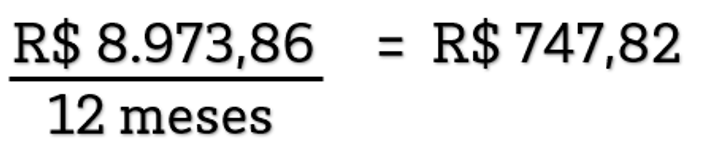

Com uma taxa de 6% ao ano e 35 anos até a aposentadoria, temos:

Desta forma, o plano de aposentadoria de João exige que ele poupe aproximadamente R$ 750,00 por mês ou 15% da receita. O objetivo de 1 milhão de reais parece menos assustadora agora, não acha?

Essas metas podem ser utilizadas para outros tipos de objetivos de curto e médio prazos, como a entrada em um imóvel, troca de carro, viagem dos sonhos, entre outros. O importante é definir estes objetivos, descobrir o valor que tem que ser poupado para eles e organizar o orçamento parar transformá-los em realidade.

Um dos maiores catalisadores da conquista da independência financeira são os rendimentos provenientes dos investimentos. No caso apresentado acima, uma condição para João conseguir alcançar o objetivo é obter uma rentabilidade média de 6% ao ano durante todos os 35 anos até a aposentadoria.

Atualmente vivemos em um ambiente com juros baixos, o que torna mais desafiador conseguir boas rentabilidades de forma consistente. No Brasil, as taxas de juros praticadas estão nas mínimas históricas.[1]

Os juros sobre juros é um fenômeno poderoso que favorece mais quem investe mais cedo. O gráfico 1 abaixo evidencia a importância de investir ao longo dos anos. Os rendimentos crescem e ficam maiores do que os aportes acumulados.

Igual em uma dieta, se você relaxar demais você vai perder todo o seu desenvolvimento.

Com as suas finanças não é diferente. Os longos prazos característicos desse tipo de planejamento podem levar a momentos de menor comprometimento e acabar gastando com coisas supérfluas. Contudo, o que você prefere? Seus sonhos ou prazeres momentâneos?

Uma dica é retirar o dinheiro do banco e investir em fundos de investimentos na corretora. Desse modo, você cria uma barreira entre você e seus investimentos, o que ajuda ao administrar o seu capital. Haverá mais tempo para pensar e ser o mais racional possível.

Diversificando seus investimentos é a melhor estratégia para obter rentabilidade e resiliência do seu capital ao longo do tempo.

A diversificação correta ocorre quando são utilizadas várias classes de ativos para compor seu patrimônio. Sejam eles: imóveis, ações brasileiras, ações estrangeiras, títulos públicos, títulos privados, crédito estruturado, fundos imobiliários, ouro e dólar.

Para diversificar seus investimentos de forma correta o investidor deve estudar bastante ou terceirizar está parte para consultores ou gestores de investimento.

Eles acompanham o mercado diariamente e poupam seu tempo e estresse para gastar em outros pilares, como família, saúde, trabalho e hobbies.

A Sapiens possui uma equipe especializada e com experiência no assunto.

Quer entender como poderíamos te auxiliar? Entre em contato conosco.

Sobre o Autor:

Alfredo Vidiri

Sócio-Fundador da Sapiens Consultoria de Investimentos

Analista e Consultor de Valores Mobiliários CVM

Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >