Fonte: Reuters

O status do dólar como reserva de valor está em perigo?

Por Alfredo Vidiri - 10/09/2020 07:01

Nos últimos dias, os agentes do mercado vêm questionando a condição do dólar como a reserva de valor mundial.

Fonte: Valor Econômico

De fato, o dólar é tido como a moeda mais demandada em tempos de elevada incerteza global. Vimos isso durante os meses de março, no início da pandemia, causando uma valorização do índice do dólar americano (DXY) que captura a variação do dólar contra uma cesta de 6 moedas fortes (o euro, iene japonês, franco suíço, dólar canadense, coroa sueca e a libra esterlina).

Como podemos observar no gráfico 1, entre os dias 6 de março e 19 de março o dólar valorizou 7,38% contra esta cesta de moedas.

Gráfico 1 – Índice de Moeda Dólar Americano (DXY) Fonte: TradingView

Porém, ao longo da pandemia, os Estados Unidos foram forçados a tomar medidas de lockdown, causando prejuízos relevantes para a sua economia. Em números, o Produto Interno Bruto (PIB) em dólares correntes teve uma queda de 34%.

Com isso, iniciou no mercado uma desconfiança quanto a recuperação dos Estados Unidos, colocando em contestação o status do dólar americano como reserva de valor mundial.

Como de praxe, o mercado começou a precificar essa desconfiança. Como podemos ver no gráfico 2, entre os dias 19 de março de 2020 até o dia 10 de setembro de 2020 o DXY desvalorizou aproximadamente 10%.

Gráfico 2 – Índice de Moeda Dólar Americano (DXY) Fonte: TradingView

Será que o dólar americano pode perder o status de reserva mundial?

Acreditamos que, nas atuais circunstâncias, não.

Dólar é a moeda mais utilizado do mundo

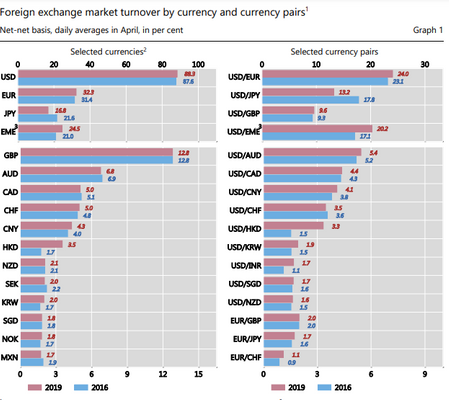

De acordo com o estudo de abril de 2019, apresentado pelo Banco de Compensações Internacionais (BIS), o dólar americano manteve sua posição de moeda dominante, representando 88% de todas as negociações mundiais. A proporção das transações com o euro, por um lado, aumentou ligeiramente para 32%. Em contraste, a participação das negociações envolvendo o iene japonês caiu cerca de 5 pontos percentuais, embora o iene tenha permanecido como a terceira moeda mais negociada (representando 17% de todas as negociações).

Gráfico 3 – Utilização das moedas no mercado de câmbio Fonte: BIS

Dólar ainda se valoriza contra a maiorias das moedas

No acumulado do ano de 2020 (até agosto) o dólar se valorizou em relação a 96 de 146 moedas.

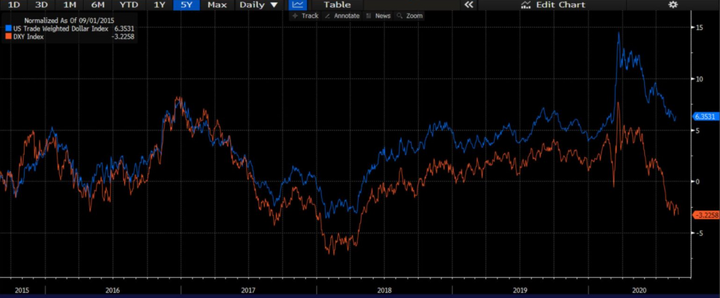

No universo do índice do dólar americano ponderado, que captura a variação do dólar com uma cesta de 26 moedas, mostra que desde 2015 o dólar vem se valorizando contra a maioria das moedas.

Gráfico 4 – Comparativo Índice do Dólar Americano Ponderado (azul) x DXY (laranja) Fonte: Bloomberg, extraído do Blog do Daniel Lacalle

Por ser um índice mais amplo, ele captura a variação do dólar contra diversas moedas, não apenas dos países desenvolvidos.

Retomada econômica

O dólar vem se desvalorizando somente contra algumas moedas, como o euro e o iene. O fundamento deste movimento está na crença de que a retomada econômica europeia e japonesa seria mais rápida do que a americana.

De acordo com o Índice de Atividade Econômica (PMI – Purchasing Managers Index), mostra que a expectativa de recuperação das economias europeia e japonesa estavam exageradas.

Fonte: Valor Econômico

No último mês, o índice demonstrou uma estabilização da atividade econômica de ambas economias, invalidando a expectativa de que a retomada seria rápida.

Dívida em dólar só aumenta

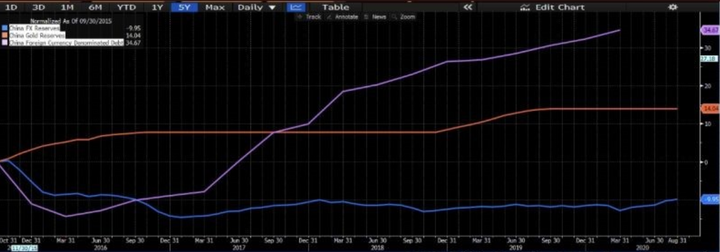

De acordo com o estudo de junho de 2020, apresentado pelo Banco de Compensações Internacionais (BIS), as dívidas dos países emergentes são majoritariamente em dólar. Ou seja, a necessidade de obter dólares é maior do que obter outras moedas, como o euro ou iene.

Desde 2015 a dívida em dólares da China cresceu 35% enquanto a sua reserva de dólares diminuiu em 10%, conforme o gráfico 5.

Gráfico 5 – Dívida em Dólares da China (roxo) x Reserva em Dólares (azul) Fonte: Bloomberg

Política Monetária

Outro ponto que poderia suportar a desvalorização do dólar contra as moedas fortes é a posição mais expansionista do Banco Central Americano (FED) em relação aos outros bancos.

A verdade é que tanto o Banco Central Europeu (ECB) quanto o Banco Central do Japão (BOJ) conduzem suas políticas monetária de uma forma tão expansionista quanto ou mais do que o FED.

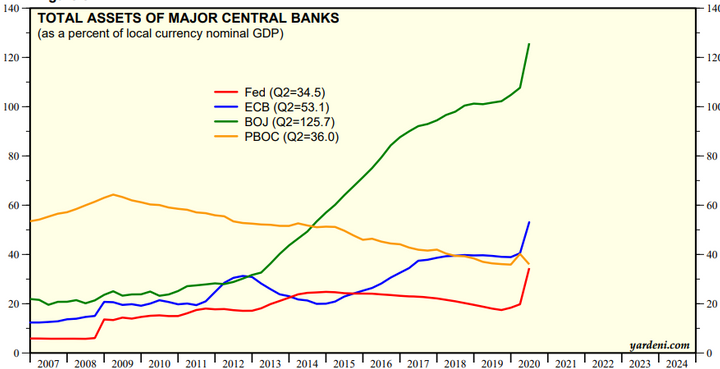

Para medir a força expansionista da política monetária podemos utilizar a proporção dos ativos dos Bancos Central em percentual do PIB. Hoje o FED possui 30% do PIB em ativos contra 55% (ECB) e 125% (BOJ).

Gráfico 6 – Ativos Totais dos Principais Bancos Centrais Fonte: Haver Analytics

Porque o dólar tem o status de reserva de valor mundial

A razão do por que o dólar tem o status de reserva de valor mundial é simples. Não existe concorrentes.

O euro possui o risco embutido de uma futura dissolução e o constante medo sobre a solvência da zona do euro. Um exemplo foi o Brexit, a saída do Reino Unido da Zona do Euro, e há rumores de uma futura saída da Itália também.

O iene tem por trás o medo da economia anêmica do Japão. Para se ter uma ideia, o PIB japonês de 2018 é 20% menor do que o de 2011.

O yuan (moeda chinesa) também não pode ser a reserva de valor mundial por causa do controle de capital que a China aplica e o medo sobre a insegurança jurídica que os investidores globais possuem.

Nos últimos 10 anos, a economia americana vem se mostrando a economia mais resistente do mundo e por isso o dólar ainda é e deverá permanecer, no médio prazo, como a reserva de valor mundial.

Teve alguma dúvida? Entre em contato conosco

Gostou do conteúdo? Siga a nossas redes sociais.

Sobre o Autor:

Alfredo Vidiri

Sócio-fundador da Sapiens Consultoria de Investimentos

Analista e Consultor de Valores Mobiliários CVM

Categorias

Carteira de Ações

(0) Finanças

(9) Investimentos

(11) Economia

(6) Carta Mensal

(9) Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >