A criação de uma nova quantidade de moeda, a impressão de dinheiro, atualmente é função dos bancos centrais. Nos países desenvolvidos, como Estados Unidos, Inglaterra e Japão, utiliza-se o Quantitative Easing (QE) como instrumento para tanto.

O Quantitave Easing ganhou muita relevância durante a pandemia do Coronavírus. Diversos países utilizaram desse instrumento para estimular a economia. Mas o uso desta ferramenta para remediar crises não é nova.

A expressão, “quantitave easing” foi apresentada pelo Banco Central do Japão em 2001, para descrever a política monetária daquele período. Esta política é constituída na expansão da base monetária para compra de títulos de valores mobiliários.

Em outras palavras, o Banco Central cria moeda para comprar títulos da dívida pública federal, crédito privado ou ações, com o objetivo de estimular a economia.

Os Bancos Centrais utilizam o QE em dois possíveis cenários:

1 – Quando ocorre uma crise de confiança no mercado (o que causa uma diminuição do dinheiro em circulação, causando interrupção dos canais de crédito da economia);

2 – Quando a atividade econômica começa a perder força, os Bancos Centrais procuram diminuir as taxas de juros longas da economia, comprando títulos de longo prazo.

Nos períodos em que a economia não alcança determinado nível de emprego, o banco central compra títulos e sinaliza ao mercado que a taxa de juros de curto prazo deve permanecer baixa. Os anúncios de compra de títulos do Banco Central reduzem os rendimentos esperados de longo prazo (BAUER; RUDEBUSCH, 2016).

As taxas longas de juros são a que importam para a economia real. São nelas que se originam as taxas dos empréstimos e financiamentos para empresas e pessoas. Ao comprar títulos de longo prazo diretamente no mercado secundário (QE), o Banco Central aumenta a demanda incentivando os agentes de mercado a abaixarem as taxas de juros de longa maturidade.

Estudos posteriores, realizados por D’Amico e King (2010) e Hamilton eWu (2012), mostraram que as intervenções do FED via QE reduziram as taxas de juros de médio e longo prazo.

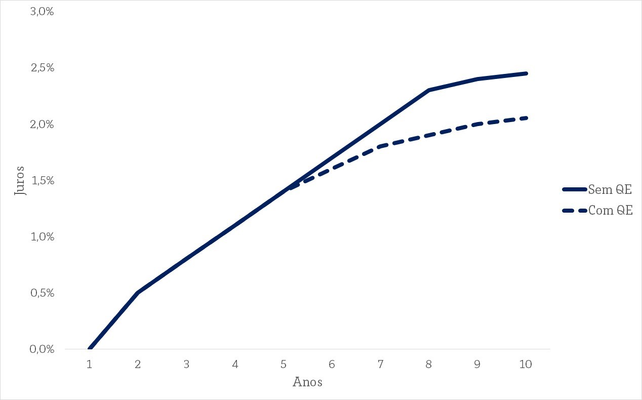

Como podemos ver no gráfico 1, elaboramos um caso hipotético (para efeitos de ilustração) de como o QE afeta a estrutura a termo de juros de uma economia. Veja que nos vencimentos mais longos as taxas de juros diminuem.

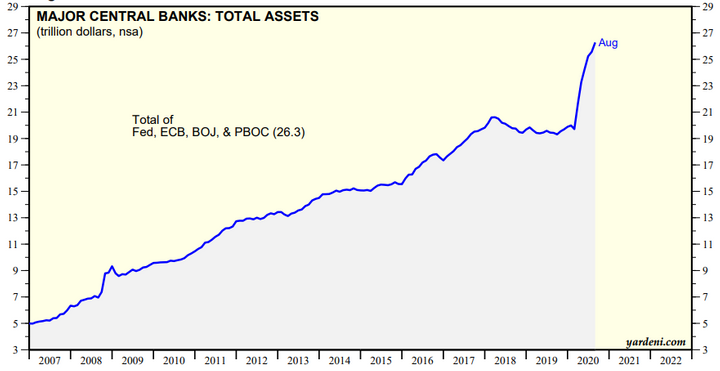

Outra consequência do QE é a expansão do balanço dos bancos centrais. Ao emitir moeda, o Banco Central automaticamente emite passivos também para poder comprar ativos no mercado. Em ordem de estimular a economia por QE, o banco central deve inflar seu balanço.

No gráfico 2, podemos ver essa evolução do balanço patrimonial dos principais bancos centrais do mundo, que são: Banco Central Americano (FED), Banco Central Europeu (ECB), Banco Central do Japão (BOJ) e Banco Central da China (PBOC).

Atualmente, os ativos dos Bancos Centrais mencionados acima somam U$ 26 trilhões.

Há um temor recorrente entre os economistas de que o aumento de oferta monetária proveniente do QE crie uma inflação anômala. O pior cenário possível para um banco central é que sua estratégia de flexibilização quantitativa pode causar inflação sem o crescimento econômico pretendido (estagflação).

Em resumo, a estagflação gera um aumento de preços como um todo na economia e, para conter uma inflação desenfreada, o Banco Central aumenta os juros curtos da economia, movimentando a curva de juros para cima e consequentemente encarecendo o custo do crédito para famílias e empresas.

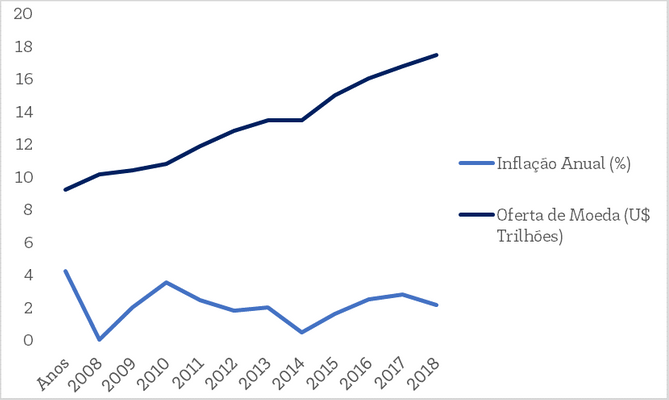

Porém, o que estamos presenciando é que o aumento de oferta monetária não está causando inflação crônica. No gráfico 3, podemos ver a relação entre oferta de moeda e inflação dos Estados Unidos, entre os anos de 2008 e 2019.

Como podemos ver, no final de 2019, a oferta de moeda chegou aos impressionantes U$ 17 trilhões (em setembro de 2020 ultrapassou U$ 18 trilhões). Já a inflação americana em 2019 foi de 1,8%.

Outro temor é que o excesso de liquidez nos balanços dos bancos não seja repassado para as empresas.

Embora a maioria dos bancos centrais seja criada pelos governos de seus países e tenha alguma supervisão regulatória, eles não podem forçar os bancos em seu país a aumentar suas atividades de empréstimo para a economia. Se a oferta de moeda criada pela flexibilização quantitativa não chegar aos bancos e à economia, a flexibilização quantitativa pode não ser eficaz.

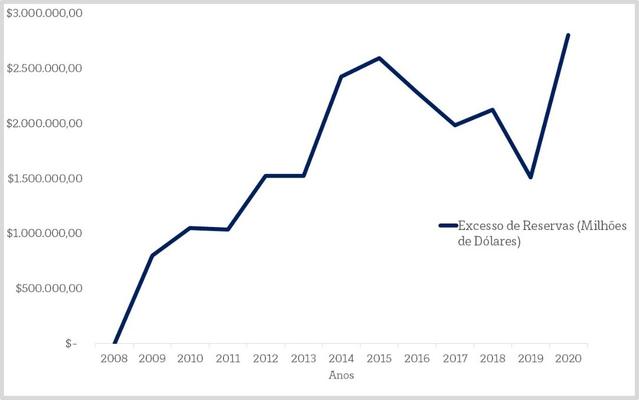

De 2008 a 2014, o Federal Reserve dos EUA executou um programa de flexibilização quantitativa, aumentando a oferta de dinheiro. Isso teve o efeito de aumentar o lado dos ativos do balanço do Federal Reserve, uma vez que comprou títulos, hipotecas e outros ativos. O passivo do Federal Reserve, principalmente em bancos dos EUA, cresceu no mesmo montante e ficou em mais de US $ 4 trilhões em 2017. O objetivo deste programa era que os bancos emprestassem e investissem essas reservas a fim de estimular o crescimento econômico geral.

No entanto, o que realmente aconteceu foi que os bancos mantiveram grande parte desse dinheiro como excesso de reservas (vide gráfico 4).

Em seu pico pré-coronavírus (2020), os bancos dos EUA mantinham US $ 2,7 trilhões em excesso de reservas, o que foi um resultado inesperado do programa de QE do Banco Central Americano.

A maioria dos economistas acredita que o programa de QE do Banco Central Americano ajudou a resgatar a economia dos EUA (e potencialmente do mundo) após a crise financeira de 2008. No entanto, a magnitude de seu papel na recuperação subsequente é realmente impossível de quantificar. Outros bancos centrais têm tentado implantar flexibilização quantitativa como meio de combater a recessão e a deflação em seus países, com resultados igualmente inconclusivos.

Outra consequência do QE é que ela pode desvalorizar a moeda doméstica em relação a outras moedas. É uma questão de oferta e demanda de moeda. Quanto mais moeda de um país está em circulação, mais desvalorizada fica frente a outras moedas cujas ofertas permaneçam constante.

Após a crise financeira asiática de 1997, o Japão entrou em recessão econômica. A partir de 2001, o Banco do Japão (BoJ) - o banco central do Japão - iniciou um programa agressivo de flexibilização quantitativa para conter a deflação e estimular a economia. O Banco do Japão passou da compra de títulos do governo japonês para a compra de títulos privados e ações. No entanto, a campanha de flexibilização quantitativa não atingiu seus objetivos. Entre 1995 e 2007, o produto interno bruto (PIB) japonês caiu de cerca de US $ 5,45 trilhões para US $ 4,52 trilhões em termos nominais, apesar dos esforços do Banco do Japão.

O Swiss National Bank (SNB) também empregou uma estratégia de flexibilização quantitativa após a crise financeira de 2008. Eventualmente, o SNB possuía ativos que excediam a produção econômica anual de todo o país. Isso tornou a versão do SNB de flexibilização quantitativa a maior do mundo (em proporção ao PIB do país). Embora o crescimento econômico tenha sido positivo na Suíça, não está claro quanto da recuperação subsequente pode ser atribuído ao programa de flexibilização quantitativa do SNB.8 Por exemplo, embora as taxas de juros tenham sido empurradas para abaixo de 0%, o SNB ainda não foi capaz de atingir suas metas de inflação.

Em agosto de 2016, o Banco da Inglaterra (BOE) anunciou que lançaria um programa adicional de flexibilização quantitativa para ajudar a abordar quaisquer ramificações econômicas potenciais do Brexit. O plano era que o BOE comprasse 60 bilhões de libras em títulos do governo e 10 bilhões de libras em dívidas corporativas. O plano tinha como objetivo evitar que as taxas de juros subissem no Reino Unido e também estimular o investimento empresarial e o emprego. De agosto de 2016 a junho de 2018, o Office for National Statistics no Reino Unido relatou que a formação bruta de capital fixo (uma medida do investimento empresarial) estava crescendo a uma taxa média trimestral de 0,4 por cento.12 Isso foi inferior à taxa média de 2009 até 2018.13 Como resultado, os economistas foram incumbidos de tentar determinar se o crescimento teria sido pior ou não sem este programa de flexibilização quantitativa.

Em 15 de março de 2020, o Federal Reserve dos EUA anunciou seu plano de implementar até $ 700 bilhões em compras de ativos como uma medida de emergência para fornecer liquidez ao sistema financeiro dos EUA. Esta decisão foi tomada como resultado da enorme turbulência econômica e de mercado provocada pela rápida disseminação do vírus COVID-19 e a paralisação econômica subsequente.

O QE é um instrumento bastante utilizado pelos Banco Centrais a fora. Entender sua dinâmica é essencial para sua implicação no comportamento dos ativos globais.

O resultado obtido na economia após a utilização do QE é variado. Há casos positivos, como o dos Estados Unidos após a crise de 2008 e casos negativos como o Japão na década de 2000.

No Brasil, o QE ainda não pode ser aplicado. Porém houve avanços sobre uma atuação mais incisiva do Banco Central Brasileiro na economia, que de fato foi discutida na emenda Constitucional 106, que tramitou como PEC 10.

O que acreditamos é que os Bancos Centrais estão dispostos a continuar a utilizar QE com o intuito de estimular a economia via ampliação do crédito barato. Posto isso, devemos ter um ambiente de juros baixos por um bom tempo e isso afeta o nosso jeito de investir como um todo (como investir nesse cenário?).

Entre em contato com a nossa equipe para ouvir mais sobre ações específicas que você pode tomar hoje para os seus investimentos.

Se você for novo na Sapiens, preencha as informações na caixa Entre em contato abaixo para saber como podemos ajudá-lo a alcançar seus objetivos financeiros, e entraremos em contato.

Sobre o Autor:

Alfredo Vidiri

Sócio-fundador da Sapiens Consultoria de Investimentos

Analista e Consultor de Valores Mobiliários CVM

Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >