Carta Mensal - Maio 2023

Por Sapiens Consultoria - 19/06/2023 03:29

Em busca da estabilidade

“O passado não repete, mas, frequentemente, rima” é uma frase atribuída a Samuel Langhorne Clemens, mais conhecido pelo pseudônimo Mark Twain, escritor e humorista estadunidense conhecido pelo romance As Aventuras de Tom Sawyer.

Ao afirmar que o passado não se repete, é reconhecido que cada momento é único e irrepetível. No entanto, ao afirmar que "rima frequentemente", é sugerido que há semelhanças, padrões ou ressonâncias entre o passado e o presente, terreno em que obras clássicas são semeadas.

Não existe uma definição exata e universalmente aceita do que constitui um clássico, ainda assim há dois critérios comumente observados: a relevância histórica e o impacto cultural.

Um livro clássico fala para além de sua época e mantém sua relevância ao longo do tempo. Ele aborda questões humanas que continuam ressoando, independentemente do contexto histórico em que foi escrito. Um livro clássico tem um impacto significativo na literatura e na cultura em geral. Ele influencia outros escritores, gera discussões e análises críticas, e se torna parte do cânone literário. Pode ajudar a moldar movimentos literários, desafiar convenções estabelecidas ou oferecer novas perspectivas sobre questões sociais, políticas, filosóficas ou psicológicas.

Coração das Trevas, clássico inglês escrito por Joseph Conrad, foi adaptado pelo diretor Francis Ford Coppola para uma versão moderna em Apocalypse Now. Enquanto o livro se passa no Congo Belga, durante o auge do colonialismo europeu na África, o filme retrata a Guerra do Vietnã e, mesmo localizados em contextos distintos, é possível explorar a crítica à natureza humana através da caracterização do Coronel Kurtz.

Rei Lear, obra irretocável de Shakespeare, é o embrião de Ran, obra do diretor Akira Kurosawa. Enquanto o clássico inglês é situado em uma Grã-Bretanha pré-cristã, por volta de 800 a.C., o filme franco-japonês retrata um Japão feudal do Século XVI. Os séculos de distância e as etnias distintas não impediram os autores de trabalhar as misérias do comportamento humano quando estimulado pela ganância.

Essas “rimas históricas”, observadas nos clássicos literários e cinematográficos, podem ajudar a contextualizar, compreender e prever certos aspectos do presente com base no conhecimento do passado. À medida que exploramos as obras clássicas e sua atemporalidade, encontramos paralelos intrigantes com a dinâmica econômica e seus ciclos.

Da mesma forma que uma história pode ressoar em diferentes épocas e culturas, os desafios econômicos e as políticas adotadas para enfrentá-los também podem apresentar similaridades ao longo do tempo. Historicamente, uma das ferramentas-chave para enfrentar os desafios econômicos e buscar estabilidade em meio aos ciclos é a política fiscal. Em resumo, a política fiscal concentra-se nos gastos governamentais e na arrecadação de impostos.

A política fiscal exerce um papel fundamental no desempenho macroeconômico de um país, influenciando-o de várias formas. Uma delas diz respeito à orientação dos recursos públicos em relação aos ciclos econômicos de curto prazo.

Além disso, a perspectiva de sustentabilidade e solvência fiscal determinam a percepção de risco de um país, o que impacta as taxas de juros de equilíbrio, a taxa de câmbio (nominal e real), bem como a efetividade da política monetária (uma das atribuições do Banco Central).

Desta forma, por meio de instrumentos como tributação, desoneração/subsídios e gastos públicos, a política fiscal pode exercer influência significativa no crescimento econômico de médio e longo prazo, bem como no bem-estar social de maneira mais ampla.

Desde 2017, o FMI tem defendido o conceito denominado de smart fiscal policy (política fiscal inteligente) como um parâmetro para o formato das instituições fiscais dos países. É um conjunto de diretrizes que reconhece as distintas frentes de atuação na política fiscal em termos do desenvolvimento econômico e social de um país.

Para o FMI, os cinco principais elementos que definem uma política fiscal inteligente são:

1. Complacente ao crescimento econômico de médio e longo prazo, ou seja, o desenho da tributação deve ser pouco distorcivo, buscando a neutralidade em termos de eficiência econômica;

2. Inclusiva, deve adotar políticas de tributação progressivas e gerenciamento de gastos públicos destinados a população mais pobre;

3. Previsível, o impacto da política fiscal no orçamento deve ser facilmente medido, sendo assim, eficiente em arrecadação;

4. Prudente, ou seja, os momentos de superavit econômico devem ser destinados para construção de reservas fiscais acompanhado de conservadorismo na projeção das contas públicas;

5. Anticíclica, ela deve atuar coordenadamente com a política monetária para atenuar as flutuações econômicas de curto prazo, possibilitando assim que os países operem próximo do quadro de pleno-emprego na maior parte do tempo;

As políticas econômicas anticíclicas, analogamente aos clássicos, ao longo dos séculos, têm resistido a passagem do tempo.

Primeiramente, os estudos empíricos indicam que recessões são eventos altamente regressivos, em outras palavras, tem maior impacto sobre a população mais pobre. Por isso, a estabilização dos efeitos macroeconômicos é algo desejável por também viabilizar um desenvolvimento econômico e social mais inclusivo (Cingano, 2014).

Além disso, Brüeckner e Carneiro (2015) chegaram à conclusão, a partir de uma base de dados de 175 países no período entre 1980-2010, de que a volatilidade dos termos de troca (relação entre os preços das exportações e das importações) afeta negativamente o crescimento econômico médio daqueles países nos quais a política fiscal é pró-cíclica.

Por fim, dado que a política monetária, sozinha, nem sempre é capaz de cumprir a meta de estabilizar ciclos econômicos, uma postura ativa da política fiscal auxilia na execução da política monetária, afetando o crescimento econômico de médio e longo prazo, assim como o bem-estar da sociedade e a estabilidade política.

Uma tragédia à brasileira

O “clássico” conto sobre ciclos econômicos de países exportadores de commodities possui desfechos bem-sucedidos, como a Noruega e o Chile, assim como exemplos desastrosos, como a Venezuela. A diferença entre os resultados parece sugerir o mesmo ensinamento, a necessidade da política fiscal ser prudente e anticíclica nestes países.

A história da economia brasileira se apresenta como um gosto amargo de uma tragédia anunciada. Apesar do período de superciclo de commodities vivenciado pelo país entre os anos de 1999-2011, falhamos em estabelecer um arcabouço fiscal que levasse em consideração a ciclicidade de nossa economia.

Fonte: Mendes (2022).

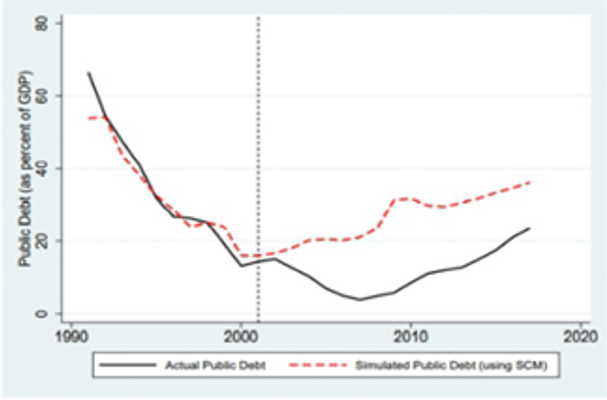

Apesar da constatação acima, a análise de economias de commodities bem-sucedidas sugerem que há uma solução. O Chile, país com crescimento altamente atrelado à preço de commodities, obteve êxito ao implementar no começo do século um arcabouço fiscal que levou em consideração os ciclos econômicos e dos preços das commodities (especialmente o cobre).

Em uma simulação apresentada por Bráulio Borges e Samuel Pessôa no livro “Para não esquecer – Políticas públicas que empobreceram o Brasil” foi comparado a trajetória da dívida pública bruta realizada, em % do PIB, com a trajetória que teria ocorrido na ausência do arcabouço fiscal citado acima. Estima-se que a dívida bruta chilena teria sido quase 20% do PIB maior do que a realizada.

Em preto, a trajetória da dívida em % do PIB observada, em vermelho o contrafactual. Fonte: Mendes (2022).

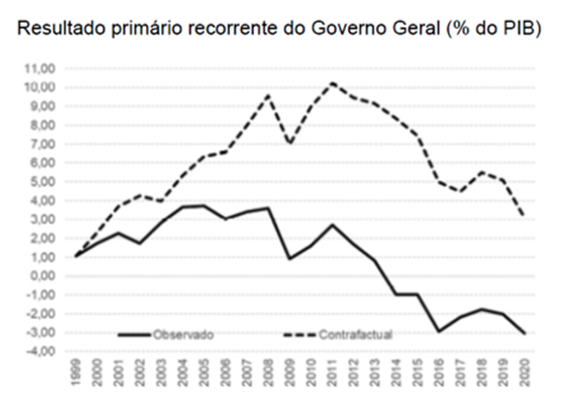

Além disso, os autores elencam outras consequências geradas por um planejamento fiscal adequado, como uma moeda menos volátil e variações mais suaves na despesa primária do governo.

De forma semelhante, porém invertida, é apresentado uma simulação do cenário possível caso o Brasil tivesse adotado um arcabouço fiscal contracíclico (o contrafactual). A diferença poderia gerar resultados primários recorrentes substancialmente mais altos do que o observado, assim como menor crescimento das despesas primárias e, consequentemente, uma trajetória da dívida mais equilibrada.

Fonte: Mendes (2022).

Diante da evidente necessidade, se discute no Congresso Nacional o Novo Marco Fiscal, Projeto de Lei Complementar 93/23, que possui como objetivo fazer a correção da trajetória da dívida pública brasileira.

O funcionamento deste arcabouço é relativamente simples, o crescimento real (acima da inflação) das despesas primárias é atrelado ao crescimento da receita, não podendo ser maior que 2,5% nem menor do que 0,6%.

Em outras palavras, as despesas primárias crescerão no máximo 2,5% acima da inflação e no mínimo 0,6% acima da inflação (para comparação, o Teto de Gastos, EC nº95, limitava o crescimento real das despesas primárias a zero).

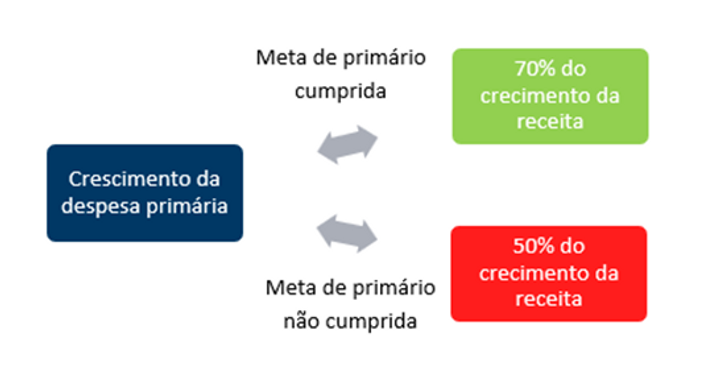

O arcabouço vincula a taxa de crescimento das despesas ao cumprimento ou não das metas de primário.

O resultado primário é equivalente ao quanto sobra do orçamento público antes de pagar os juros da dívida.

Desta forma, quando a meta de primário for cumprida, as despesas primárias poderão crescer 70% do crescimento das receitas apresentada no exercício anterior. Caso não seja cumprida, o crescimento das despesas se limitará a 50%.

Apesar de possuir regras simples, o texto traz certas fragilidades. Como exemplo, a proposta elenca uma série de gastos que não estão incluídos dentro da dinâmica do teto de crescimento das despesas primárias, como o custeio do piso da enfermagem.

Segundo Nota Técnica nº 08/2023 apresentada pela Consultoria de Orçamento e Fiscalização Financeira – CONOF e pela Consultoria Legislativa - CONLE, “trata-se de despesa primária obrigatória da União, como tantas outras (saúde, pessoal, previdência, assistência, etc.), devendo se sujeitar ao novo teto. Sua exclusão cria precedente para que outras despesas de mesma natureza, ainda que meritórias, sejam também excluídas.” (p.22)

Desta forma, fica aberto o precedente para a inclusão de novas exceções, o que reduz a capacidade de ajuste do arcabouço.

O projeto apresenta ainda problemas em conseguir entregar o que se propôs: o ajuste da trajetória da dívida pública.

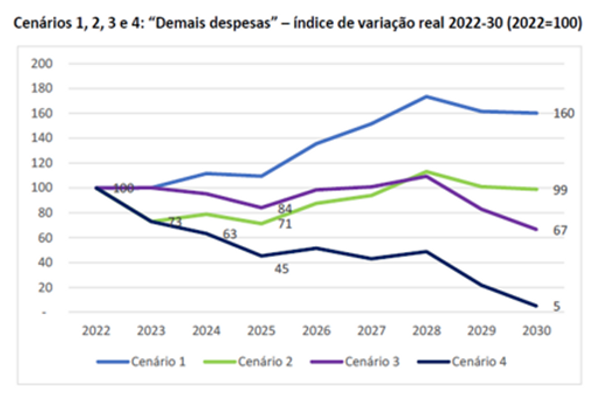

Marcos Lisboa e outros pesquisadores do Insper elaboraram um estudo para averiguar a trajetória do orçamento público dentro no marco fiscal em diferentes cenários.

Os cenários são variações relacionadas a fatores políticos que afetarão diretamente a dinâmica do orçamento público como aumento real do salário-mínimo e do funcionalismo público, a permanência da indexação constitucional do crescimento de despesas com saúde e educação, entre outros.

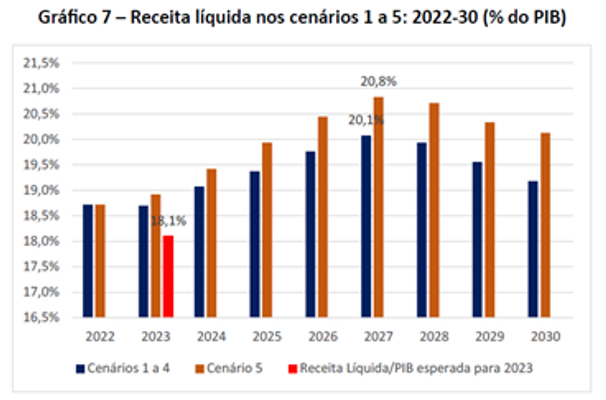

Os resultados variam a cada cenário, mas algumas consequências são comuns a todos. Uma delas é que o novo arcabouço fiscal exigirá um aumento expressivo das receitas do governo.

Fonte: Lisboa (2023).

Fica claro, portanto, que o ajuste fiscal virá através da receita e não da contenção de despesas.

Contudo, a própria dinâmica da despesa configura uma barreira para a execução deste arcabouço. Atualmente os gastos com saúde e educação possuem mínimos constitucionais vinculados à receita corrente (do exercício atual).

Desta forma, o dispêndio com essas duas áreas crescerá 100% da variação real das receitas, enquanto o novo teto crescerá no máximo 70%, reduzindo o espaço com outras despesas (o cenário 1 foi o único que considerou a desvinculação dessas despesas).

Fonte: Lisboa (2023).

Importante salientar que tal desvinculação deverá ser feita por rito de Emenda Constitucional, diferente do rito adotado para o arcabouço, exigindo uma nova discussão com maioria qualificada.

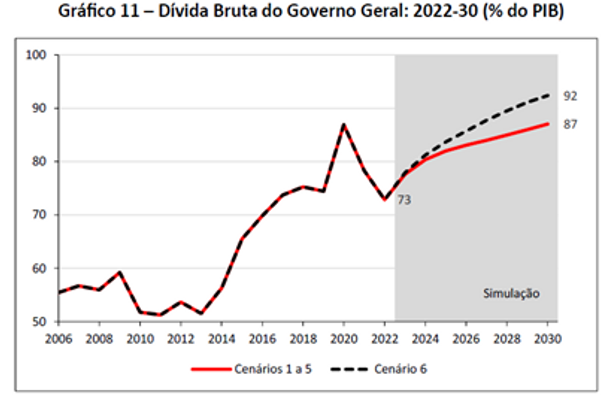

Também fica claro que em todos os cenários o arcabouço fiscal atualmente discutido apresenta um ajuste muito lento da dívida pública, com a suavização do crescimento da dívida bruta após 2030.

Fonte: Lisboa (2023).

Por fim, o único cenário importante que não foi considerado no estudo acima foi o de forte crescimento do PIB brasileiro. O crescimento real dos gastos recorrentes observado no Brasil entre 2000 e 2020 foi de 4,7% a.a. na média.

Na simulação de Bráulio Borges e Samuel Pessôa, citada anteriormente como contrafactual, a adoção de um arcabouço fiscal contracíclico no começo dos anos 2000 teria gerado um crescimento real de 3,7% a.a. das despesas recorrentes. Olhando assim, um teto de 2,5% a.a. em um superciclo de commodities não parece tão ruim.

Contudo, estaríamos novamente a mercê dos ventos da economia global, torcendo para que sejam favoráveis ao nosso país. A questão que fica é: quando seremos donos do nosso próprio destino?

Referências:

BRÜECKNER, M.; CARNEIRO, F. The effects of volatility, fiscal policy cyclicality and financial development on growth: Evidence for the Eastern Caribbean. World Bank Policy Research Working

CINGANO, F.; Trends in income inequality and its impact on economic Groth. OECD Social, Employment and Migration Working Papers, 163, 2014.

MENDES, M.; Para não esquecer: políticas públicas que empobrecem o Brasil / Organizador Marcos Mendes. – Rio de Janeiro, RJ: Autografia, 2022.

LISBOA, M.; O algoritmo do gasto: o impacto das despesas obrigatórias no arcabouço fiscal, 2023.

Cenário atual

Os receios de que os EUA estariam à beira de um default foram amenizados com a resolução do empasse sobre o teto da dívida americana. No campo dos indicadores, as vendas no varejo avançaram, mas decepcionaram a expectativa do mercado, enquanto a produção industrial superou a perspectiva de leve queda. Apesar da pausa, o tom do Fed foi hawkish, indicando a necessidade de voltar a subir o ro ainda este ano. Os dados de inflação americana vieram melhor do que o esperado, com 4% nos últimos 12 meses (ante 4,9%) e um núcleo de 5,3% (ante 5,5%). Powell, por outro lado, chegou a afirmar que a política monetária já se encontra em território restritivo, embora tenha sinalizado que ainda existem muitas incertezas e que, por isso, as decisões de elevação dos juros serão tomadas reunião a reunião.

Na Zona do Euro, o vice-presidente do BCE, Luis de Guindos, afirmou que mais algum aperto nos juros deve ser necessário, mas destacou que o ciclo de altas está terminando. Na China, as vendas no varejo e a produção industrial decepcionaram (quadro ao lado), alimentando dúvidas de que a recuperação chinesa será realmente intensa neste ano.

No Brasil, o dado de inflação continua cedendo, com 3,94% nos últimos 12 meses (ante 4,18%), fazendo com que as previsões para este não sejam revisadas para baixo. O IGP-10 apresentou queda de 1,53% no mês de maio. Surpresa positiva veio no IBC-Br, uma forte alta de 0,56% no mês, indicando a possibilidade de um dado positivo do PIB para o mês. Apesar disso, incertezas ainda ficam com a inflação de médio e longo prazo devido a falta de clareza acerca de políticas de crédito subsidiadas e a indicação do presidente do Banco Central em 2024

A Bolsa Americana em real, o IVVB, teve forte alta no mês de maio (1,52%), o IBOV apresentou forte alta de 3,74% e o IFIX 5,43%.

Categorias

Carteira de Ações

(0) Finanças

(9) Investimentos

(11) Economia

(6) Carta Mensal

(9) Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >