Carta Mensal - Julho 2023

Por Sapiens Consultoria - 17/08/2023 06:36

“Tenho a convicção de que este livro será um dos pontos mais altos de minha obra, se não o mais alto de todos”

Essa frase foi dita por Victor Hugo sobre sua obra-prima, Os Miseráveis. Publicado em 1862, o clássico francês abrange questões sociais, políticas e morais, numa sociedade desigual e miserável, na França de 1815 a 1832. A obra narra a emocionante história de um homem, Jean Valjean, que, por ter roubado um pão, é condenado a dezenove anos de prisão.

Através do personagem de Jean Valjean, Victor Hugo solidifica sua visão política, ao retratar de maneira vívida a desigualdade social e a miséria em contraste com o trabalho, que se apresenta como um pilar benéfico tanto para o indivíduo quanto para a sociedade. Além disso, o autor também explora o conflito inerente à relação com o Estado, evidenciado tanto pela arbitrariedade das ações dos agentes da lei quanto pela obsessão do revolucionário pela busca da justiça.

Um dos mais belos diálogos do livro acontece sobre o terreno das contradições observadas por Victor Hugo. No capítulo intitulado “O Bispo na presença da Luz”, o bispo Myriel tem um diálogo com um homem que foi um "convencional", ou seja, uma figura envolvida no regime político da Convenção Nacional durante a Revolução Francesa, período que compreende o Regime do Terror, em que “cabeças rolaram” (literalmente).

O diálogo entre o Bispo Myriel e Conventionnel G é significativo porque representa um contraste entre a abordagem humanitária e compassiva de Myriel e as ações políticas do regime revolucionário. Conventionnel G é apresentado como um homem amargo e desiludido, em seu leito de morte, que se não se arrepende de suas ações passadas como um membro da Convenção Nacional, onde ele esteve envolvido nas decisões políticas da época, incluindo execuções.

“Sim, as brutalidades do progresso chamam-se revoluções! Depois de acabadas, reconhece-se uma coisa: que o gênero humano foi maltratado, mas que deu alguns passos adiante! (...) Cumpri meu dever de acordo com minhas forças e fiz o bem que me foi possível.”

Esse fenômeno, de contágio ideológico das massas, observado por Victor Hugo foi analisado pela lente da psicologia em duas obras muito populares. Primeiro por Gustave Le Bon, que publica no final do século XIX “A psicologia das multidões” e, em seguida, por Sigmund Freud, num compilado de publicações entre 1920 e 1923, intitulado de “A psicologia das massas e análise do eu”. Nessas obras, Le Bon e Freud tratam da psicologia coletiva e do comportamento das pessoas quando estão inseridas em grupos. Embora os autores tenham abordagens diferentes, há pontos de congruência entre as duas obras, como a irracionalidade do grupo e a liderança e sugestibilidade.

Os autores observam que as pessoas tendem a se comportar de maneira mais emocional e impulsiva quando estão em grupos. Freud e Le Bon concordam que a racionalidade individual muitas vezes dá lugar a comportamentos mais primitivos e irracionais quando as pessoas fazem parte de uma multidão. Os autores também abordam a influência dos líderes carismáticos e a facilidade com que as pessoas em um grupo são suscetíveis à sugestão. Eles argumentam que líderes carismáticos podem moldar o comportamento e as crenças das massas, e que as pessoas em grupos são mais propensas a aceitar ideias e emoções sugeridas pelo líder.

Para além observações psicológicas do Século XIX e XX, que são ausentes de método, um experimento empírico da Universidade de Yale, de 2013, conduzido por Dan Kahan, professor de direito e de psicologia, tenta responder se há influência de viés político sobre a racionalidade individual. O experimento demonstra que as taxas de acerto caem relevantemente quando se inclui viés político ao contexto, confirmando a conjectura de que a politização resulta em toldar a capacidade de apreciar objetivamente um evento.

Politização dos fatos

O Presidente da República, Lula, elegeu um inimigo para os seus primeiros meses de mandato e, diferente do esperado, não são seus opositores políticos, mas sim Roberto Campos Neto, Presidente do Banco Central, autoridade monetária responsável por definir, juntamente com os outros membros do COPOM, a taxa básica de juros. A Taxa de Juros de 13,75% foi um péssimo “boas-vindas” ao novo Governo, o que levou o Presidente a classificá-la como irracional.

Lula, que facilmente se encaixaria na definição de “líder carismático” de Le Bon, passou a criticar a condução da política monetária no país, ao ponto de influenciar representantes de comitês populares, sindicatos, representantes de movimentos e partidos realizarem um mutirão para protestar “sobre a necessidade de queda na taxa”.

Do outro lado, Campos Neto afirmava que era necessário ter paciência com o momento econômico e que a equipe analisaria a dinâmica inflacionária. Sendo assim, o Banco Central foi aprovar o corte de 0.5 p.p. apenas na última reunião do Copom, 02 de agosto.

Independente da opinião do leitor sobre o caso, é importante entender que o processo de política monetária possui um escopo metodológico bastante técnico e que, apesar de haver nuances políticas, as decisões deverão ser pautadas sob forte escrutínio para minimizar erros. Este embasamento também é necessário para tecer críticas e opiniões acerca das decisões tomadas, fator evidentemente faltante nas falas do Presidente da República sobre o caso.

Desta forma, antes de analisarmos o cenário contemporâneo de política monetária precisaremos primeiro ter o entendimento livre de viés político sobre o seu funcionamento.

Um resumo sobre Política Monetária

A execução da política monetária se inicia pelo entendimento do processo de Metas de Inflação (MI). As experiências com moedas fiduciárias (sem lastro) ao longo do século XX evidenciaram a capacidade destrutiva da inflação descontrolada. O MI consiste em um processo de perseguição de metas para o valor da inflação, comumente calculado no ano calendário, através da determinação da meta para taxa de juro básica, fazendo com que a inflação convirja para a meta com o menor custo econômico possível.

Essa dinâmica se baseia nas relações entre oferta e demanda, sendo que tanto um choque de oferta (escassez de produtos sem retração da demanda) quanto o excesso de demanda (aceleração do consumo sem o aumento proporcional da oferta) poderão ser fatores geradores de inflação. Fica claro, portanto, que a inflação é gerada pelo desbalanceamento da relação entre a oferta e a demanda, demonstrada pela distância entre a desta e a capacidade produtiva de uma economia em comportar esta demanda (hiato do produto).

Desta forma, o processo de definição da taxa de juro tem como norte regular a demanda para que esta não esteja tão distante da oferta potencial, nem muito para cima (processo inflacionário) nem muito para baixo (recessão).

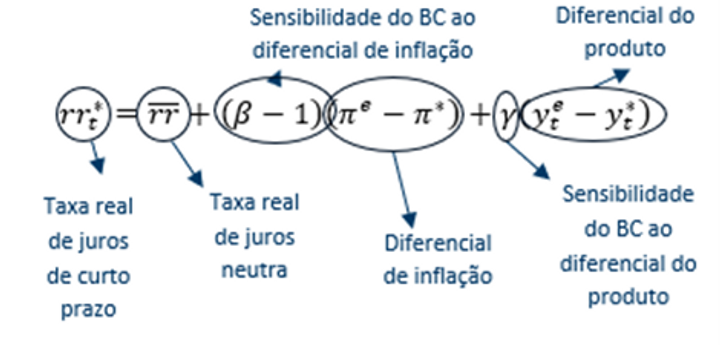

A Regra de Taylor passou a ser adotada por diversos bancos centrais para auxiliar na definição da taxa ótima para cada decisão de política monetária. Segundo Carvalho (2021), “A regra de Taylor (...) estabelece uma teoria de política monetária ótima como uma função da diferença de inflação e da diferença do produto. (...) quando a inflação ultrapassa sua meta, a regra de Taylor estabelece que um banco central deve aumentar as taxas de juros nominais em uma proporção maior do que o aumento inflacionário para controlar a alta nos preços, o chamado ‘princípio de Taylor’. A regra também estipula que os bancos centrais podem reduzir as taxas de juros nominais quando a produção fica abaixo do potencial.”

A aplicação da Regra de Taylor passou por diversas transformações desde sua formulação inicial. De forma resumida, a regra pode ser vista da seguinte maneira:

A fórmula pode ser entendida da seguinte maneira: a taxa real de juros de curto prazo (rr_t^*) deverá ser uma função da taxa de juro real neutra ((rr) ̅) somada pela diferença entre a inflação esperada (π^ⅇ) e a meta (π^*) ponderada pela preferência do BC de controlar a inflação (β) mais o hiato do produto (y_t^e-y_t^*), ponderado pela preferência do BC em estabilizar a atividade econômica (γ).

Analisando cada parte da função, é possível depreender que nela há aspectos mais rígidos como os diferenciais de inflação e produto e elementos mais arbitrários como os pesos de preferências do BC, juntando a técnica com alguma discricionariedade.

O uso da discricionariedade pode levar a resultados favoráveis na suavização de preços de produtos, desde que seja em doses moderadas e bem fundamentadas em aspectos únicos de cada cenário. Caso haja abusos de decisões arbitrárias, o BC flertará com a fuga da regra, reduzindo a previsibilidade para os agentes econômicos em relação aos preços e à trajetória de crescimento da economia.

É importante entender que tanto os bancos centrais quanto os agentes econômicos privados são incapazes de saber ao certo os valores futuros para a inflação e atividade. Por mais óbvio que seja a afirmação anterior, ela gera uma consequência menos óbvia. Ambos estão constantemente tentando prever tais variáveis e os agentes privados estão posicionando seus recursos de acordo com as previsões. Desvios muito grandes da previsão com o realizado podem gerar prejuízos econômicos severos.

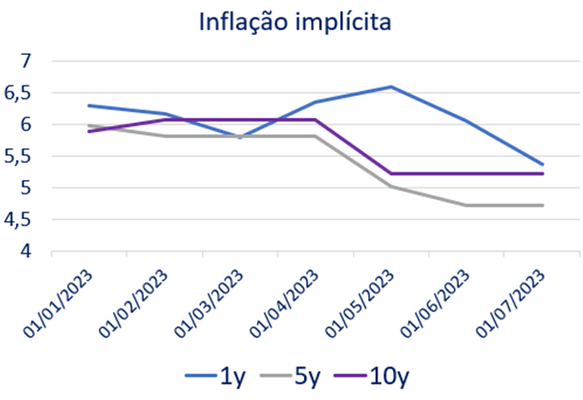

Desta forma, fica evidente que há uma relação de credibilidade dos bancos centrais com os agentes privados, fator determinante para a estabilidade econômica. Esta relação se mostra também no elemento da inflação esperada (π^ⅇ), o qual é atualmente composto não apenas pelas previsões internas do BC do Brasil, mas também pelos valores observados na curva de juros (inflação implícita) e pela pesquisa FOCUS (consulta feita com agentes do mercado financeiro).

A falta de comprometimento e de rigidez da atuação do BC pode deteriorar sua credibilidade e gerar uma "desancoragem" da inflação esperada, gerando, através da Regra de Taylor, a necessidade de um ajuste maior pelo banco central.

Política monetária na NME

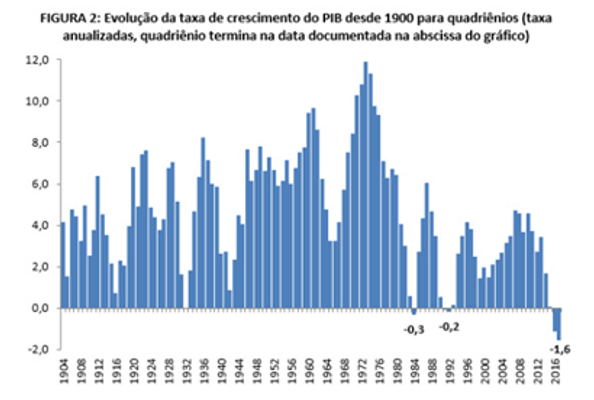

O período do governo de Dilma Rousseff foi marcado, entre outras coisas, pela Nova Matriz Econômica (NME). Segundo Pessoa (2017), o episódio de crise iniciado no governo de Dilma “é sem dúvida o pior da história econômica do país”. O quadriênio terminado em 2016 apresentou queda de 1,6% ao ano no PIB.

Fonte: Pessoa (2017)

Há diversas óticas para analisar este período conturbado da economia brasileira. Para este texto focaremos apenas no âmbito de política monetária.

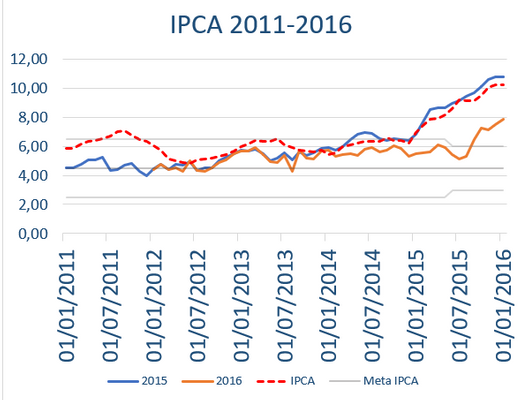

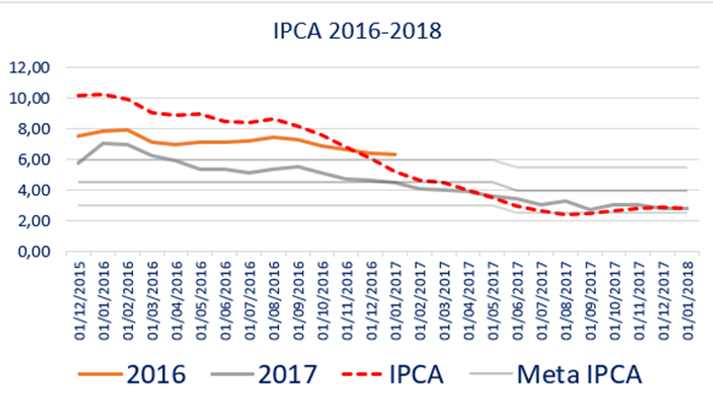

Durante este período, o Governo Federal passou a segurar os preços controlados (energia elétrica e combustíveis) para impedir o avanço da inflação. É possível observar no gráfico abaixo que, apesar dos esforços do Governo, a inflação corrente se situou constantemente próximo ou acima da banda superior da meta.

Fonte: BCB, elaboração própria.

As linhas dos anos 2015 e 2016 representam a evolução histórica da expectativa do IPCA para cada um dos anos coletada através do Boletim FOCUS.

É possível observar que logo nos primeiros meses de 2014, tanto a expectativa de inflação para o ano de 2015 quanto a inflação corrente no ano de 2014 começaram a sofrer forte deterioração, atingindo a banda superior da meta. A deterioração segue aumentando em 2015, contaminando as expectativas para 2016.

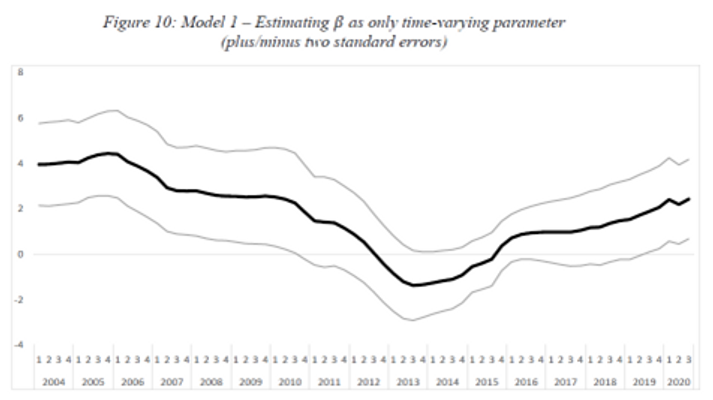

Para este período, o estudo desenvolvido por Carvalho (2021) atesta que o fator β da regra de Taylor (indicador da preferência da política monetária do BCB para a inflação) sofreu forte queda, passando a demonstrar alta tolerância com a inflação (baixo nível de preferência).

Fonte: Carvalho, 2021

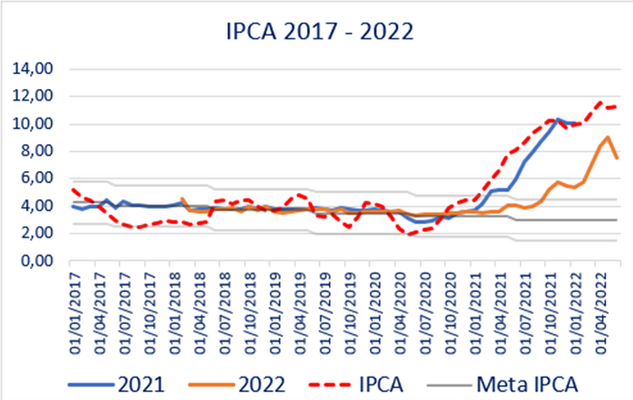

O indicador volta a se recuperar apenas em 2016, momento de início da acomodação das expectativas, assim como da inflação corrente dentro da meta.

Fonte: BCB, elaboração própria.

Política monetária atual

No início do mês de agosto o BCB deu início ao ciclo de afrouxamento monetário no Brasil. Na expectativa para este momento, os holofotes da política e da discussão pública se voltaram para o Banco Central e seu presidente.

O Banco Central não deve ser uma instituição imune à críticas, contudo, este contágio ideológico, semelhante ao descrito por Vitor Hugo, empobrece o debate e gera insegurança na economia nacional.

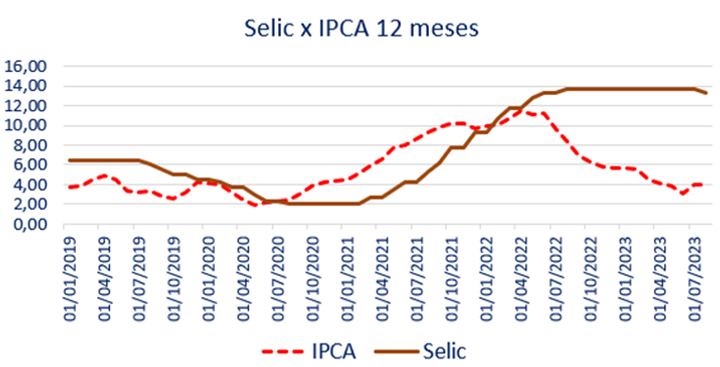

A pressão inflacionária dos últimos anos pode ter origem atribuída em vários fatores: retorno da demanda com o fim da pandemia (choque de demanda); excesso de auxílio governamental; choque global da cadeia de produção (choque de oferta); bandeira vermelha de energia em 2021 com a queda nos reservatórios; guerra da Ucrânia com forte aumento no preço do petróleo e gás natural. A combinação de todos os fatores citados resultou na forte pressão inflacionária observada a partir de 2021.

Fonte: BCB, elaboração própria

Fonte: BCB, elaboração própria.

Durante este período, várias discussões tomaram o meio especializado. O BCB foi alvo de críticas por ter reduzido demasiadamente a Selic durante o período pandêmico. A crítica é válida pois é inimaginável a sustentabilidade de uma Selic de 2% em um país como o Brasil. O juro em tal nível pode ter levado a diversas distorções no mercado financeiro e excesso de emissão de dívidas que vieram a se tornar um grande problema no período de aperto monetário.

Apesar dos debates, o trabalho foi feito e a inflação foi reduzida de forma significativa, o que deu início às discussões sobre o início do ciclo de afrouxamento monetário.

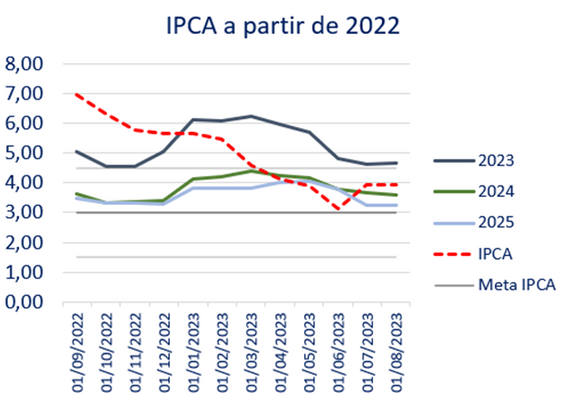

Após o período eleitoral, a inflação corrente ainda se apresentava em um alto nível, com certa resistência para a conversão à meta. A PEC da transição e o descaso do presidente eleito pelo ajuste fiscal contribuíram para a deterioração das expectativas.

Apesar do início conturbado, medidas como a definição de um planejamento fiscal, a defesa do BCB pelo Senado Federal e a manutenção da meta de inflação contribuíram para uma melhora nas expectativas.

Fonte: BCB, elaboração própria.

Fonte: B3, elaboração própria.

Fonte: B3, elaboração própria.

Fica claro, portanto, que o comprometimento do BCB e dos agentes políticos foram importantes para manter as expectativas alinhadas e reduzir o custo da política monetária.

O processo de política monetária, apesar de caber certa discricionariedade por parte dos integrantes do BC, deve seguir parâmetros técnicos sob pena de perder credibilidade.

Críticas sem profundidade técnica e que visam apenas ganhos políticos podem trazer dificuldades para o processo e não agregam na discussão.

Referências:

HUGO, Victor. Os miseráveis. São Paulo: FTD, [S.d.].

BON, Gustave Le. Psicologia das Multidões. São Paulo: WMF Martins Fontes, 2018.

Kahan, D. M. (2013). Ideology, motivated reasoning, and cognitive reflection. Judgment and Decision Making, 8(4), 407–424.

Carvalho, Filipe Gropelli. The Central Bank of Brazil’s time-varying Taylor rule / Filipe Gropelli Carvalho. - 2021.

Pessoa, Samuel, 2017, https://blogdoibre.fgv.br/posts/o-impacto-da-nova-matriz-economica-sobre-economia-resposta-braulio-ii

Cenário atual

Estados Unidos: Durante esta semana, ocorreu a divulgação de indicadores significativos que têm tido um impacto nos mercados nos últimos meses. Estes incluem o Índice de Preços ao Consumidor (CPI), o Índice de Preços ao Produtor (PPI) e a decisão de política de juros pela autoridade monetária dos Estados Unidos. O CPI surpreendeu os mercados ao apresentar um valor abaixo das expectativas no índice total, porém o núcleo manteve-se resiliente e alinhado com as projeções. A dinâmica dos preços ao produtor seguiu um padrão semelhante ao do CPI, com o índice total também ficando abaixo das previsões, enquanto o núcleo permaneceu em linha com as projeções, demonstrando também resiliência. A decisão de política de juros divulgada pelo Federal Reserve (Fed) na quarta-feira indicou uma pausa na série de aumentos. No entanto, a comunicação do Fed continua direcionada para ancorar as expectativas, sugerindo que futuros aumentos podem ser necessários com base nos dados de preços, atividade econômica e mercado de trabalho que serão divulgados.

Europa: Na Zona do Euro, os dados divulgados nesta semana mostraram que a produção industrial ficou de acordo com as previsões do mercado, enquanto a balança comercial ficou abaixo do consenso. O CPI também se alinhou com as expectativas, sinalizando uma desaceleração. No entanto, o índice anual ainda se encontra significativamente acima da meta de 2%. Devido a essa persistente pressão inflacionária, o Banco Central Europeu (BCE) aumentou a taxa de juros em 25 pontos-base nesta semana. A presidente do BCE, Christine Lagarde, afirmou que o processo de aperto monetário do banco ainda não está completo e que não há planos para pausas nas altas de juros.

China: Diversos dados de atividade econômica divulgados ao longo da semana sinalizaram uma desaceleração na economia do país. Os novos empréstimos, a produção industrial, os investimentos em ativos fixos e as vendas no varejo ficaram todos abaixo das expectativas do mercado. Em resposta a isso, a autoridade monetária chinesa reduziu as taxas de referência de juros e injetou liquidez no sistema financeiro. Medidas de estímulo adicionais, como investimentos em infraestrutura, também são esperadas.

Japão: O Banco do Japão (BoJ) manteve as taxas de juros inalteradas, conforme antecipado pelo mercado, mantendo sua política monetária acomodatícia.

Brasil: O Índice Geral de Preços - 10 (IGP-10) para junho registrou uma queda de 2,20%, superando as expectativas do mercado que previam uma queda de 2,12%. Entre os componentes do IGP-10, os preços no atacado (IPA-10) caíram 3,14%, os preços ao consumidor (IPC-10) recuaram 0,18% e o Índice Nacional de Custo da Construção - 10 (INCC-10) teve um aumento de 1,19%. As Vendas no Varejo para abril deverão apresentar uma contração no conceito restrito, após um aumento de 0,8% em março, devido ao ambiente desafiador para o consumo de bens, especialmente duráveis, devido a condições de crédito desfavoráveis. O varejo ampliado também deve mostrar uma queda em relação ao mês anterior, após ter crescido 3,6% em março. A Pesquisa Mensal de Serviços para abril teve uma queda de 1,6%, superando as expectativas de uma queda de 0,4%. Quatro das cinco atividades investigadas apresentaram retração, com destaque para o setor de transportes (-4,4%). Por outro lado, os serviços prestados às famílias registraram a única expansão do mês, com um aumento de 1,2%. O Índice de Atividade Econômica do Banco Central (IBC-Br) para abril registrou um aumento de 0,56% ajustado sazonalmente. Em março, havia ocorrido uma queda de 0,14%. O resultado superou a mediana das expectativas, que era de estabilidade. A Bolsa Americana em real, o IVVB, teve forte alta no mês de julho (1,94%), o IBOV apresentou forte alta de 3,27%, após uma forte alta em junho de 9% e o IFIX 1,33%.

Agende uma consulta com nossos especialistas e veja o que podemos fazer por você.

Categorias

Carteira de Ações

(0) Finanças

(9) Investimentos

(11) Economia

(6) Carta Mensal

(9) Conheça nosso glossário!

Tire sua dúvida com palavras e termos utilizados no mundo do investimento.

Acessar glossário >